AD

事项

美国东部时间7月26日,美联储在7月议息会议结束后发表声明,宣布维持联邦基金利率目标区间1%-1.25%不变;声明公布后,FedWatch显示的美联储9月和12月加息概率分别为0和46.8%。

评论:

美联储7月议息会议声明印证了我们此前在6月会议点评时的观点,即美联储将在9月用缩表取代加息。会议的整体基调偏中性,与此前的议息会议声明相比,7月议息会议声明有如下变化值得关注:

一是对劳动力市场的评价更为积极,在提及就业增长持续强劲的同时,删去了6月会议时的“放缓(moderated)”一词。

二是对通胀的回升继续表现出一定的担忧。指出“用于衡量未来12个月通胀率的指标已经下降”,删除了6月会议的“近期”一词。

三是暗示缩表即将到来,在时间点上用“相对较早(relatively soon)”替代了6月的“今年”,我们注意到此前美联储在加息的前一次会议上,也用过“相对较早”做过类似暗示,这就意味着美联储将在接下来的9月会议上宣布缩表。

就当前而言,虽然美联储缩表的时点和路径已经确定,但考虑到二季度以来通胀的持续疲软将制约其年内第三次加息的步伐,我们认为其12月加息的条件尚不成熟。

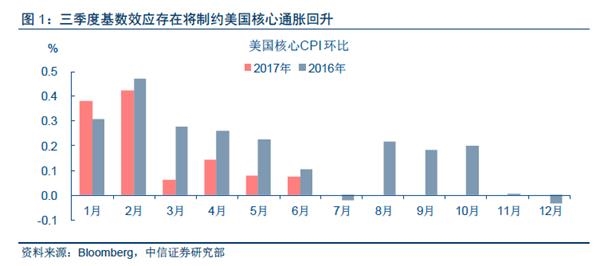

首先,如图1所示,今年3月以来美国核心CPI环比回升较去年同期明显减弱(核心PCE的环比回升也类似)。虽然这背后有移动电话成本的下降和处方药价格的下跌等暂时性的因素的影响,但考虑到核心CPI在去年8月-10月环比回升的加快,即便未来上述暂时性因素消退,基数效应也将制约其在今年下半年的回升。从这点来看,核心CPI的显著回升可能要到明年2月以后,因此美联储在12月加息前很难获得通胀回升的充足证据。

其次,较低的实际中性利率也制约美联储未来的加息空间。实际中性利率一直以来美联储视为货币政策宽松与紧缩之间的界限。根据其最新的估计,当前美国的实际中性利率在0.4%左右,而经过通胀调整的美联储政策利率为-0.2%;可见如果未来通胀保持在当前水平(核心PCE同比1.4%),理论上就意味着美联储最多还有三次加息。因此,美联储只有等待通胀的进一步回升以拉低其实际的政策利率,其未来的加息空间才能进一步打开。

综上,我们认为即便美联储9月开启缩表,其随后的收紧货币政策步伐也将平波缓进,从而有利于美国经济当前这种温和复苏的态势。对中国而言,一方面美国经济复苏的持续将继续带来外需的改善;另一方面,美联储加息的受限也将继续使得人民币汇率保持相对稳定。