AD

6月以来,我们联合天风建筑唐笑团队全市场最早为大家推荐了建筑央企,同时我们还从策略的角度推荐了券商龙头的配置机会。

二者均在底部推荐,进入7月份,开始逐步取得超额收益,最近几天小幅回调,建议各位投资者把握上车良机,同时借此机会我们再次向大家强调推荐建筑央企和券商龙头的逻辑:一是六月推荐之初的核心逻辑,二是7月以来的新增逻辑。

6月推荐之初的核心逻辑

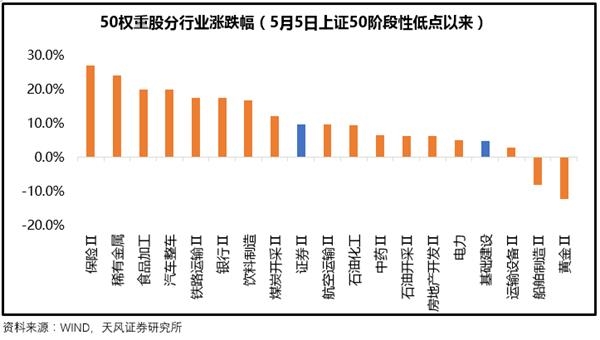

一、都属于上证50中相对滞涨的板块

5月开始,上证50指数走出了相对独立的行情,资金和人气不断向50指数里的成分股汇集。这与很多投资者此前“人多的地方不要去”的逻辑似乎产生了背离,但事实上,情况恰好相反,“人多的地方人越来越多”,比如白马龙头和消费电子,“人少的地方人越来越来”,比如大部分成长股。

之所以“人多的地方人越来越多”,核心逻辑很可能在于市场参与者结构的变迁,随着金融监管的趋严和公募基金份额的缩水,市场参与者结构由此前的游资、公募、绝对收益投资者三组鼎力的状态向绝对收益投资者占主导地位的状态过渡。当游资被监管、公募缩水以后,以保险、阳光私募、社保养老金、银行资管为代表的稳健性绝对收益机构开始主导市场的话语权,而这些投资者的投资目标、策略往往趋同,适者生存,在这样的背景下,公募基金行为的趋同度也大幅提升,基金中报来看,仓位超过80%和低于50%的基金产品均在下降,50%-70%的仓位成为主流。

6月初观察发现,上证50中仍然存在一些相对滞涨并且基本面稳定、有催化剂和预期差的行业,于是我们从中挑选了建筑央企和券商龙头。虽然7月这两大板块已经取得超额收益,但目前仍然处于相对滞涨的状态。

二、建筑央企:混改预期差

6月开始,天风策略&建筑团队先后通过电话会议、发布报告【附链接】《寻找预期差,混改首推建筑央企》、《东航混改落地,央企首推建筑,地方首推天津》、《中国交建深度:国企改革激发经营活力,海外业务和PPP加速业绩释放》、《稳步推进就等于超预期!》,向市场详细汇报了混改和央企建筑公司的机会。

关注建筑央企混改预期差的详细逻辑,我们过去一个月已经向大家反复汇报和强调,这里不再赘述,具体内容可以回顾我们此前的一系列报告。近期,随着中国交建转让振华重工的股权,预示着中国交建集团的国企改革即将拉开大幕。后续我们可以期待更多建筑央企的行动。

三、券商龙头:集中度不断提升,龙头券商具备显著的配置价值

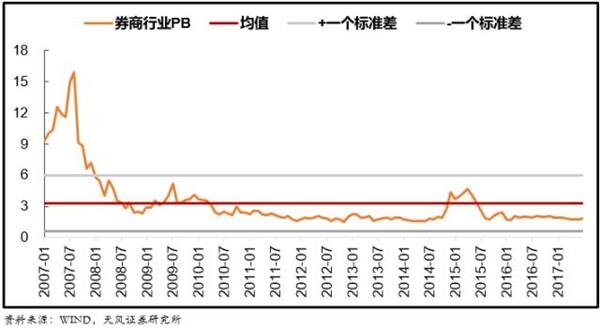

券商在经历了2016年以来业绩的同比大幅下滑后,证券行业的盈利增速正在稳步修复,尤其是龙头券商的恢复程度已经非常可观。与此同时,券商的PB目前仍在相对底部的位置,将2007年至今的每月末PB值排序发现,当前估值的历史分位已接近后20%。

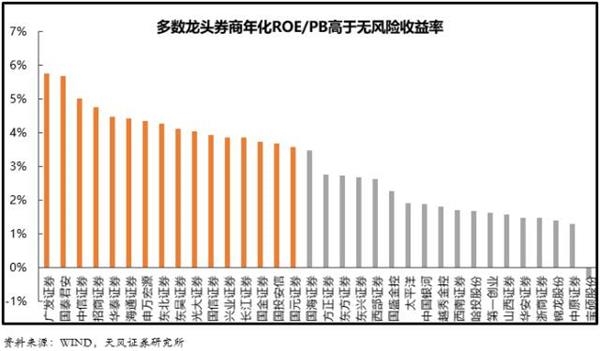

此外,我们用上市券商年化ROE比PB所代表的收益率,与无风险收益率(近期10年期国债收益率在3.6%左右)进行比较,结果显示,16家上市券商的PB不高于年化ROE/10年期国债收益率,且龙头券商基本包含在内。从相对收益率的角度来看,即使是反弹到当前时点,券商板块仍然具备明显的配置和防御价值。

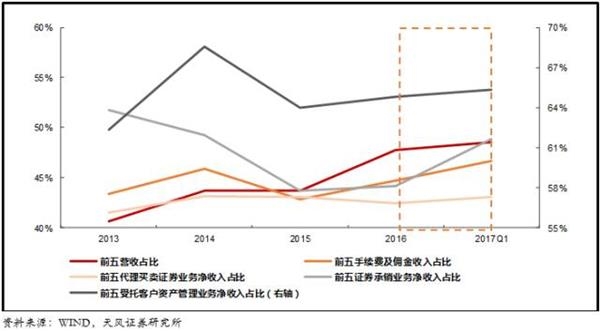

另一方面,上半年很多制造业龙头在讲集中度提升的故事,事实上,券商行业的集中度也同样在不断提升。从2013至2016年数据来看,计算每年营业收入前5名的券商占上市券商营业收入总额的比例,可以发现,前五券商占整体营收的比例正稳步提高,各细分业务收入TOP5的收入占比也于近两年保持持续上升态势。证券业的行业集中度正在加强,龙头券商在各项业务中的优势地位将进一步巩固。

尤其是在监管层对防范金融风险、加强金融监管的力度持续加大的背景之下,综合实力较强的大型券商具有较高的风险管理能力,可以预见一些投行、并购、资管等业务会逐渐向大券商转移,很可能进一步加快龙头券商集中度提升的过程。

七月以来的增量逻辑

一、基金中报显示,建筑央企和券商龙头仍然是低配幅度较大的行业

周末,基金中报全数公布,我们考察了17年2季度的主动偏股型基金的行业超配情况。可以看到,建筑央企与券商均属于较大幅度低配的行业,并且Q2没有太大改善,还留有显著的增配空间。

二、建筑央企:资金、业务不断向其集中(天风建筑唐笑团队)

随着各大建筑央企17年上半年经营业绩简报的逐步披露,我们可以看到大多数央企在新签合同额累计同比增速上依然延续16年的良好增长态势,资源汇聚现象明显,强者恒强,比如建筑央企龙头中国建筑上半年新签合同额累计同比取得了33.7%的超预期增速,16年全年该增速为22.50%。对此,天风建筑团队再次重申建筑国企、尤其央企的长期行业投资逻辑。

1、行业逐步进入存量博弈阶段,各方资源向龙头公司的汇聚效应日益显著

由于长期以来我国经济主要靠投资拉动,大部分行业的景气度都与投资相关,因此,不止建筑、很多其他行业可能都已经、或者逐渐进入存量博弈。从理论上说,在行业景气度很好的时候,小企业凭借各种手段可以实现弯道超车的超预期增长,而由于行业好、风险也是可控的,因此估值可能要比大企业高一些;但在行业景气度下降、甚至进入存量博弈之后,市场会发现,大企业的经营稳定性和对社会资源的调配能力要远超小企业,因此估值体系可能会完全调转过来,大企业估值可能高于小企业。发达国家经济体也应经历了这个阶段。我们正在经历这个阶段,因此可能存在着投资逻辑的根本性变动,龙头公司的PEG可能也会高于1倍、从而享受估值溢价。“不识庐山真面目,只缘身在此山中”。

2、建筑行业的订单、信贷等资源大量向国企、央企和民营上市公司集中

尽管去年9月以来利率的上升增加了建筑行业融资难度,基建固定资产投资增速出现回落,但几大建筑央企集团的订单量未降反增。从各大央企披露的订单数据及天风建筑唐笑团队调研的信息可以看出,建筑央企一、二季度订单仍处于快速增长状态,其中,PPP项目订单对公司业绩的正向贡献最为显著。

也就是说,由于建筑行业具备以下两大优势,因此不管是资金、订单、还是PPP项目都在向建筑央企集中,因此即使下半年财政支出预算剩余不到50%的规模,基建增速有继续回落的风险,建筑央企也大概率不会受到显著冲击。换句话说,在央企建筑公司集中度提升的背景下,基建增速的缓慢下滑已经不构成核心矛盾。

其一,项目承接优势,财政部87号文规范性文件出台,且地方政府倾向与央企合作等影响下,央企承接项目(尤其是PPP项目)的优势突出,反映在业绩中,即为订单量的增长及其带来的收入利润增长;

其二,融资优势,央企通过产业基金等多种形式与金融资本进行合作,在货币政策收紧、利率上行的大背景下,PPP项目融资相对困难,于是订单向信贷额度充足、融资相对容易的大型央企集中。

3、国企改革有望催生出建筑国企、央企巨大的经营活力

国企改革有望激发出建筑国企、央企的经营活力和业绩释放的动力,由于国企承担着政策性任务和社会性负担,故经营效率较民企而言稍显逊色,但是同时国企掌握着大量的隐性资源和垄断优势,国企改革(尤其是股权激励和员工持股)有望大大激发出国企的经营活力,最终显现出超预期增长。

以上只阐述核心观点,更多关于建筑行业的深度报告,各位投资者可以关注天风建筑唐笑团队近期的系列报告,或关注天风建筑唐笑团队公众号:tianfengjianzhu.

三、券商龙头:交易量显著放大,同时金融工作会议强调经济去杠杆,背后收益的是券商。

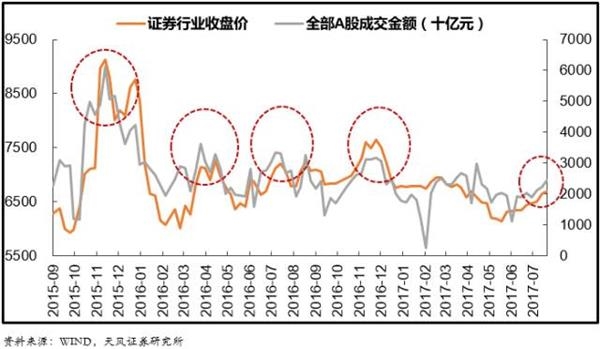

从市场表现层面看,券商业绩主要依靠经纪业务支持,因此A股市场的交易情况,对券商股短期的市场表现具有显著的决定性作用。最近一周,市场交易量显著放大,对券商板块也有明显的提振。

另一方面,五年一度的全国金融工作会议强调资本市场服务实体经济,要求国有企业降低资产负债率。而降低资产负债率无非通过以下几个手段:提高直接融资比例(增加IPO)、传统行业的兼并重组、集团内部的资产证券化、以及市场化的债转股,而这背后无不对应着券商的投行业务。这就意味着,一旦后续降低企业部门杠杆的政策进入加快推进的阶段,券商的业务体量上一定不会差,尤其是在投行业务上具备显著优势的龙头券商。

最后,值得注意的是,在部分股票大跌后的股权质押问题开始暴露的情况下,券商板块需要避免踩雷。当股价出现大跌,触及质押线、平仓线后,因强平带来的系列风险不可小觑。我们筛选近1年未解押股数占总股本比例超过50%的股权质押样本发现,部分公司7月份股价已出现大幅下跌,部分券商风险压力加大。规避涉及相关股权质押风险的券商非常必要。