AD

投资要点

■特别关注:螺纹钢和煤炭的现货与期货价格分歧修复已经基本完成,短期煤炭上涨空间有限,螺纹钢仍保持小幅上涨。大部分有色和化工行业品种期货与现货价格未出现明显分化,价格持续趋势向上。关注甲醇、聚丙烯和玻璃的期现货价差异。

■上游行业:上周焦炭价格继续回升,煤炭库存下降。上周环渤海动力煤价格指数较上期再度上涨0.17%,焦炭期货合约价格(活跃)环比上涨5.76%。针对供给紧张问题,发改委近日提出要有序释放优质产能增加供给,预计短期煤价继续上涨的空间有限。

■中游行业:上周钢价矿价涨势延续,钢厂库存继续下滑。上周受期货价格大幅回调影响,钢价先扬后抑,Myspic综合钢价指数环比上涨0.97%;MyIpic综合矿价指数环比上涨3.38%。库存端,钢厂螺纹钢库存225.20万吨(7月12日),环比下降3.97%;产量端,螺纹钢产量环比上涨0.52%,提升有限。综合来看,我们预计本周钢铁价格仍保持小幅上涨。

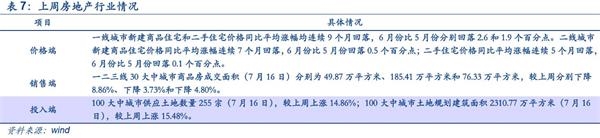

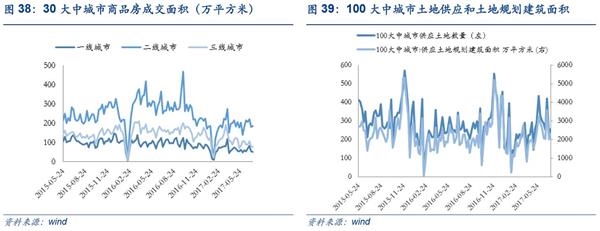

■下游行业:6月房价环比下降。上周一、二、三线城市商品房成交面积较上周分别上涨8.86%、下降3.73%和下降4.80%。同时, 6月份一线城市新建商品住宅和二手住宅价格环比平均分别下降0.1%和0.2%。此外,上周100大中城市土地供给和土地规划面积止跌回升,环比分别上涨14.86%和15.48%,我们维持此前价稳量缩的判断。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

特别关注

1、特别关注:关注当前周期品期货与现货价格关系

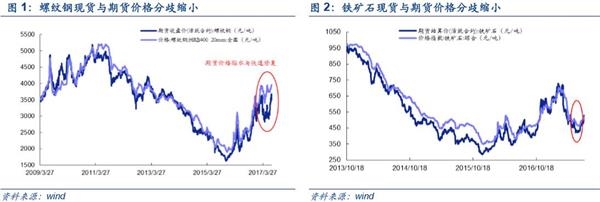

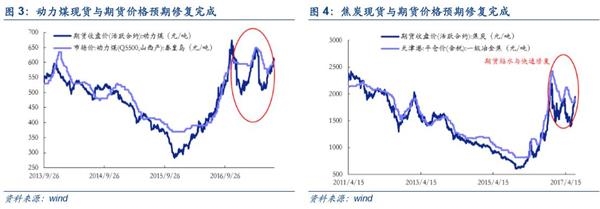

螺纹钢和煤炭的现货与期货价格分歧修复已经基本完成,短期煤炭上涨空间有限,螺纹钢仍保持小幅上涨。煤炭和螺纹钢的期现货价格关系分为三个阶段:第一阶段是分歧阶段。在现货量价稳定的同时,期货贴水扩大,投资者预期偏悲观。第二阶段是投资者预期偏差修复,现货价格依然稳定上涨,期货贴水收窄,对未来的预期由弱转强。第三个阶段是预期修复基本完成,现货价格与期货价格都依靠基本面而变动。具体而言,螺纹钢的价格分歧出现在17年3月份,3月初螺纹钢现货价格高位回调12.87%,期货价格跟随下调后保持较大贴水,现货与期货价格保持近两个月的分化,主要原因仍在于对二季度经济的预期转弱。同时,煤炭行业的分歧有两波,第一波在17年1-3月,第二波在于4-6月。其中,第一次分歧原因在于对供暖季结束后看空煤炭需求;第二次分歧原因在于对二季度经济的走弱预期。目前而言,伴随二季度经济表现超预期,煤炭与螺纹钢期货价格快速抬升,预期修复基本已经完成,现货与期货已经基本接近。我们认为短期来看煤炭上升空间有限;钢铁库存持续低位为螺纹钢价格提供有效支撑(钢厂螺纹钢库存225.20万吨(7月12日),环比下降3.97%);螺纹钢产量环比提升有限(本周环比上涨0.52%),短期螺纹钢价格大概率保持小幅上涨。

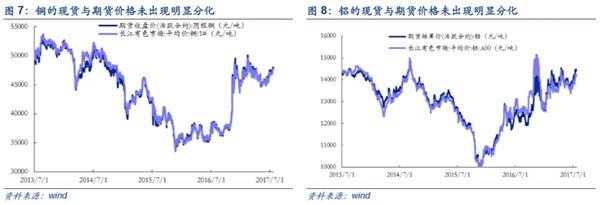

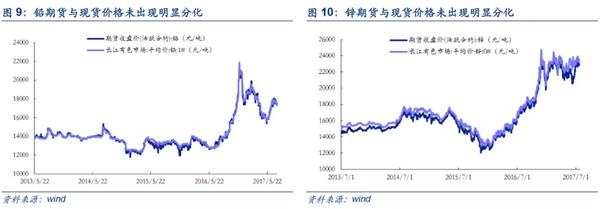

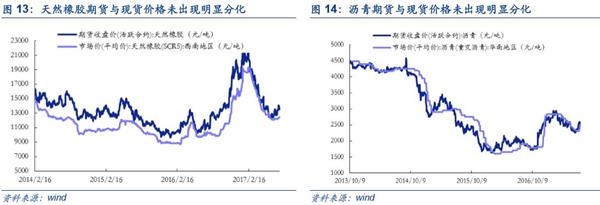

大部分有色和化工行业品种期货与现货价格未出现明显分化,价格持续趋势向上。区别于煤炭和钢铁,大部分有色和化工品种的期现货价格不存在较大的差异。其主要的原因一方面在于行业与经济相关程度较煤炭和钢铁弱,期货价格跟随经济预期变动幅度较小,供需关系对于价格的决定更为关键;另一方面,目前有色和化工行业行业景气向上。具体而言, 6月新能源汽车销售数据的超预期使得上游锂、钴、磁材以及稀土的有色品种涨价预期强烈;同时,环保监察、供给侧改革、设备检修以及国际油价反弹预期也使得化工产品价格迎来上涨。考虑到未来新能源汽车利好不断(近日,工信部发布《道路机动车辆生产企业及产品公告》(第298批)的车辆新产品公示,“目录”显示新能源乘用车和专用车占比上升,客车占比由60%下降至49%。)以及环保持续趋严(近期江苏省将在全省范围内开展化工企业关停一批、转移一批、升级一批、重组一批“四个一批”专项行动。到2018 年底,关停低端落后企业2000 家左右,其中今年关停的企业数量占55%。),大部分有色和化工品种期现货价格将持续上涨,我们认为有看好持续上涨的电解铝、炭黑、橡胶助剂、农药(草甘膦)、染料、PVC。值得注意的是年初至今有色电解铝库存呈震荡向上趋势,当前库存水平并不低(7月20日现货库存125.6万吨,环比上涨0.8%)。结合近期电解铝的涨价势头,我们认为当电解铝库存开始下滑时,其上涨动力将更加强劲,需要密切关注。

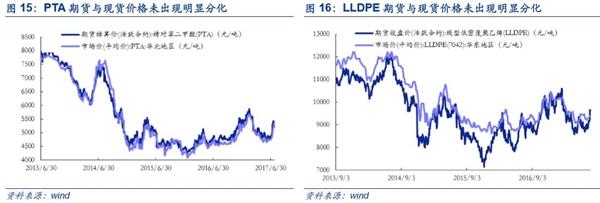

关注甲醇、聚丙烯和玻璃的期现货价差异。甲醇期货价格脱离现货上涨,期货价格从6月12日至今上涨5.84%,现货价格下降2.90%。结合基本面来看,一方面甲醇供给预期增长,凤凰等国产厂商陆续投产;另一方面进口量持续稳定增长,港口库存低位,市场流通不足。可以看出,甲醇现货价格预计向下,期货明显偏离预期走高,未来期货与现货价格上涨阻力较大,或有回调。同时,聚丙烯的期货上涨幅度明显大于现货上涨幅度。6月23日至今,期货价格上涨11.07%,现货价格仅上涨3.19%。结合基本面来看,国内聚丙烯下游行业整体开工率在64%左右,7月检修装置陆续复产,需求恢复不及供应压力,市场震荡加剧,价格上涨动力大概率趋弱。此外,玻璃期货贴水快速收窄。6月26日至今,玻璃期货价格上涨11.46%,现货价格收涨0.07%。考虑到基本面整体供需平衡,下游房地产投资较为平稳未有大幅回落,玻璃厂商挺价而行,我们认为玻璃现货价格将保持小幅上涨趋势。

行业数据追踪

1、上游行业数据追踪

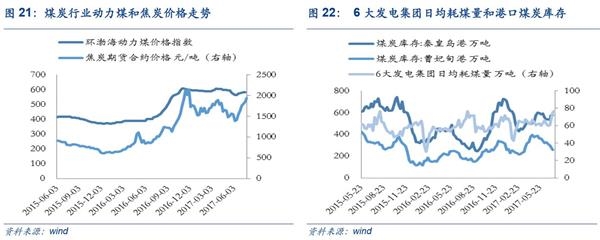

1.1、煤炭行业:上周焦炭价格继续回升

上周焦炭价格继续回升,煤炭库存下降。上周环渤海动力煤价格指数较上期再度上涨0.17%,焦炭期货合约价格(活跃)环比上涨5.76%。高温持续,六大发电集团上周日均耗煤量环比上涨1.27%,动力煤价格支撑较强。供给受限叠加旺季需求引致上周煤炭库存下降,针对供给紧张问题,发改委近日提出要有序释放优质产能增加供给,预计短期煤价继续上涨的空间有限。

1.2、有色行业:上周金价继续上涨

上周铜价回升,金价继续上涨。COMEX黄金收于1261.10美元/盎司,环比上涨2.70%。有色内部继续分化,铜价上涨1.16%,锌价下跌1.31%,铝价下跌0.52%,铅价下跌3.15%,锡价上涨1.33%,镍价小幅上涨0.16%。其中,库存回升引致锌价回落,美元走弱支撑金价、铜价上涨。预计下半年铜产量反弹,铜价将面临下行压力,库存高企,镍价持续承压,铅铝库存持续下降将形成价格支撑,黄金整体维持震荡。

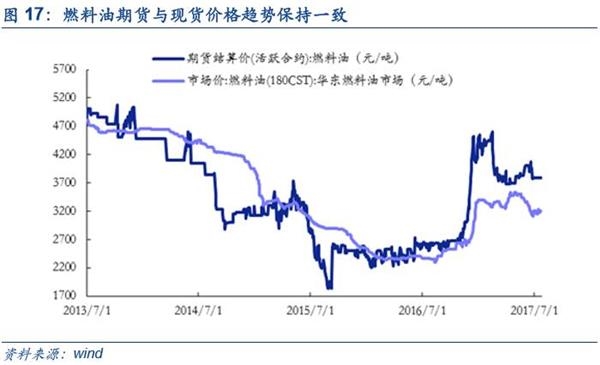

1.3、石油石化行业:上周原油价格下跌

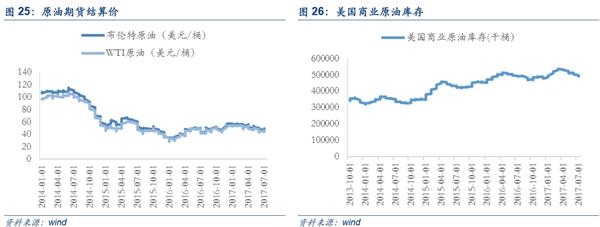

上周原油价格下跌。全球原油供给稳定增长,美国原油产量持续上升,7月14日当周原油产量9429.00千桶/日,环比小幅上升0.34%。美国石油钻井机活跃数接近两年新高,供给过剩压力引致油价下跌,上周布伦特原油期货结算价环比下跌1.74%,WTI原油期货结算价环比下跌1.65%。虽然OPEC减产协议难以为继,但美国石油钻井数上周开始出现下降,叠加第三季度需求回升,预计未来原油价格将维持震荡。

2、中游行业数据追踪

2.1、钢铁行业:上周钢价矿价涨势延续

上周钢价矿价涨势延续,钢厂库存继续下滑。年初以来,固定资产投资市场周期性上扬,叠加钢铁期货市场投资活动的活跃度提升,国内钢价整体呈上行趋势。上周受期货价格大幅回调影响,钢价先扬后抑,Myspic综合钢价指数环比上涨0.97%;MyIpic综合矿价指数环比上涨3.38%。库存端,钢铁库存持续低位下降提振市场情绪,钢厂螺纹钢库存225.20万吨(7月12日),环比下降3.97%。产量端,螺纹钢产量环比上涨0.52%,提升有限。综合来看,我们预计本周钢铁价格仍保持小幅上涨。

2.2、化工行业:上周聚醚价格继续上涨

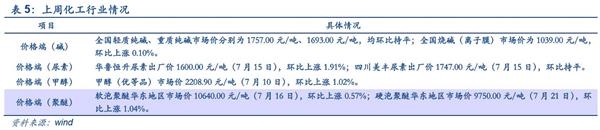

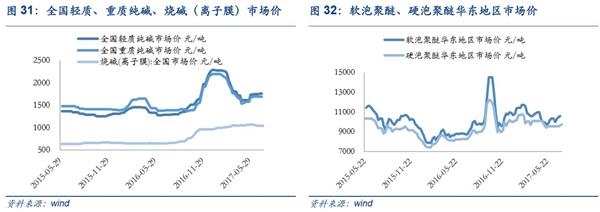

上周化工产品价格普遍上涨,聚醚价格持续保持上行趋势。上周纯碱价格较前期均持平,烧碱价格小幅上涨0.1%,软泡聚醚和硬泡聚醚价格分别上涨0.57%和1.04%。由联碱法大规模检修带来的纯碱价格上涨趋势受到市场氛围整体供需偏紧的影响,上周价格持平。氧化铝、化纤价格上涨带动烧碱下游需求旺盛,上周烧碱价格小幅上涨0.1%。期货市场波动使甲醇价格探底回升,上周价格上涨1.02%。此外,上游石油价格冲高回落带动聚醚价格小幅上涨,上周软泡聚醚和硬泡聚醚价格分别上涨0.57%和1.04%。综合来看,我们认为炭黑、橡胶助剂、农药、染料、PVC价格仍将持续上涨。

2.3、建材行业:全国水泥价格小幅下跌

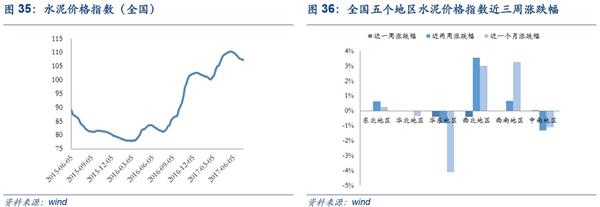

上周全国水泥价格小幅下跌,浮法玻璃价格回涨。上周东北、华北、华东、西北、西南和中南地区的水泥价格指数环比水平分别为持平、持平、下降0.41%、下降0.41%、持平和上涨0.06%。受周期性供需波动影响,上周全国水泥指数小幅下跌,各地价格小幅波动。同时,玻璃行业旺季预期支撑市场信心,季节性因素提升玻璃需求,浮法玻璃价格上涨0.06%。我们认为南方高温天气叠加北方降雨频繁,周内需求很难回升,预计本周玻璃价格将继续维持稳定。

3、下游行业数据追踪

3.1、房地产行业:上周房市成交继续回落

上周房地产成交面积延续回落态势,6月房价环比下降。上周一、二、三线城市商品房成交面积较上周分别上涨8.86%、下降3.73%和下降4.80%。同时, 6月份一线城市新建商品住宅和二手住宅价格环比平均分别下降0.1%和0.2%。此外,上周100大中城市土地供给和土地规划面积止跌回升,环比分别上涨14.86%和15.48%。值得注意的是近期住建部、发改委等九部委联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,强调租售并举的住房制度,有利于房地产市场长期的稳定发展。受前期高压调控政策影响,我们维持此前价稳量缩的判断。

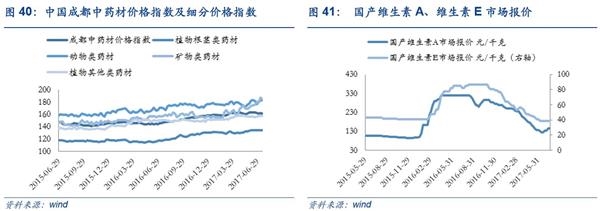

3.2、医药行业:上周中药材价格多数下跌

上周中国成都中药材价格指数下跌,中药材价格多数下跌。上周中药材市场价格多数下跌,成都中药材价格指数下跌0.50%,植物根茎类、动物类药材、矿物类药材和植物其他类药材分别下跌0.49%、上涨0.68%、下跌1.66%和下跌0.38%。同时,上周国家食品药品监督总局公布26批次中药饮片不合格,导致市场信任下降进而中药材价格指数短期下跌。另外,维生素价格继去年长期上涨之后进入短期调整阶段,本周维生素A和维生素E的价格较上周持平。

3.3、农林牧渔业行业:上周猪肉价格有所回升

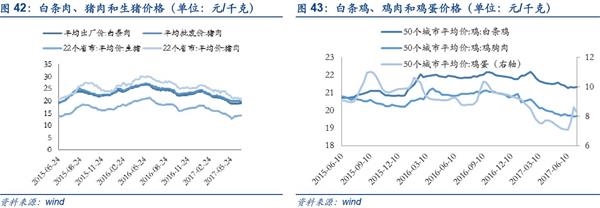

猪肉均价略微上涨。上周猪肉平均价上涨1.69%至21.11元/公斤,价格探底后小幅反弹;白条肉出厂平均价格和猪肉平均批发价小幅波动,当前由于生猪产能已经逐步恢复、猪肉进口量保持高位、猪肉消费不振,猪肉价格长期维持此价位,我们认为猪肉价格上涨还需等待行业周期拐点到来。

3.4、纺织服装行业:上周棉花指数小幅回升

上周棉花价格指数小幅回升。6月纺织品出口增长改善行业景气预期,上周棉花价格小幅回升0.20%。其他纺织材料涨跌互现,面纱、化纤、涤纶、绵纶和粘胶长丝的价格指数分别下跌0.22%、上涨1.14%、上涨1.14%、上涨0.96%和下跌2.0%。库存压力叠加下游端需求不振,短期来看棉花价格持续承压。

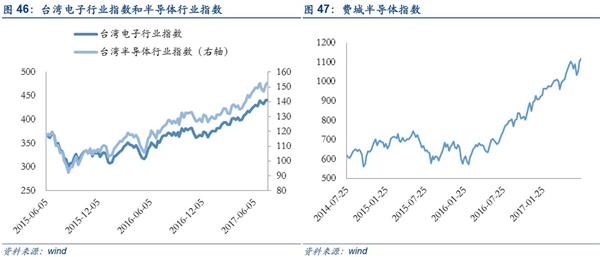

3.5、电子行业:上周电子行业指数继续上涨

上周电子行业指数、半导体行业指数继续上涨。上周台湾电子行业指数、半导体行业指数、费城半导体指数分别上涨0.17%、0.85%、1.11%。下半年消费电子进入传统旺季,Q3新机发布拉动零组件上涨,iPhone8出货延迟,预计Q4进入全面量产,带来需求高峰向后推移。智能手机OLED屏幕渗透率提升,OLED市场持续火热,半导体封测受益政策支持,下半年持续看好电子行业景气。

3.6、交通运输行业:上周波罗的海航海指数继续上涨

上周波罗的海航海指数继续上涨。上周BDI、 BPI、BCI分别上涨8.56%、7.25%和23.69%。集运需求回暖叠加欧美经济走强,BDI上涨通道开启,大概率延续震荡上升行情。BSI、BHSI、BCTI、BDTI涨跌互现,较上周分别上涨4.94%、上涨2.67%、上涨1.71%和下跌0.18%。国内方面来看,京沪高铁提速,铁路客运将受益;暑期旺季支撑航空量价齐升,景气度逐步提升;上周交通运输部发布《港口收费计费办法》,九月中旬开始执行,港口收费降低进一步利好航运。