AD

一周核心:趋势及变化

1、趋势确认:

央行流动性投放:上周央行通过逆回购合计投放7100亿,同期2000亿逆回购到期,净投放5100亿。1年期MLF 395亿到期,净回笼395亿。考虑到期压力、银行间利率波动以及7月下半月的缴税因素,央行进行了较大力度的投放,充分体现了维稳的态度,对市场形成重要支撑。

产业资本:上周产业资本增持33.14亿元,减持27.16亿元,净增持5.98亿元——减持新规发布后信心恢复趋势不改,但需考虑上周一暴跌的股权质押面临爆仓风险因素。

基金成立:以成立日计,上周普通股票型+偏股/平衡混合型+灵活配置型基金发行份额为13.15亿,二季度以来主动股票型基金发行速度放缓。

上证50ETF波动率:上周末上证50ETF波动率收于16.15;5月中以来观察到较明显上升趋势。

货币市场:上周SHIBOR(3个月)收于4.26%,下降2.60bp;银行间同业拆借(1天/7天)收于2.83%/3.34%,分别上升14.70/19.94bp;银行间质押式回购利率(1天/7天)收于2.90%/3.46%,分别上升24.27/52.19bp;AAA+同业存单到期收益率(1个月/3个月/6个月)收于3.37%/4.14%/4.24%,分别下降8.00/6.00/7.00bp;——本周货币市场利率出现一定分化,银行间市场受季节因素影响资金面较紧,推动利率小幅回升。但央行进行了较大规模的逆回购投放,整体流动性仍较为宽松。

2、关注变化

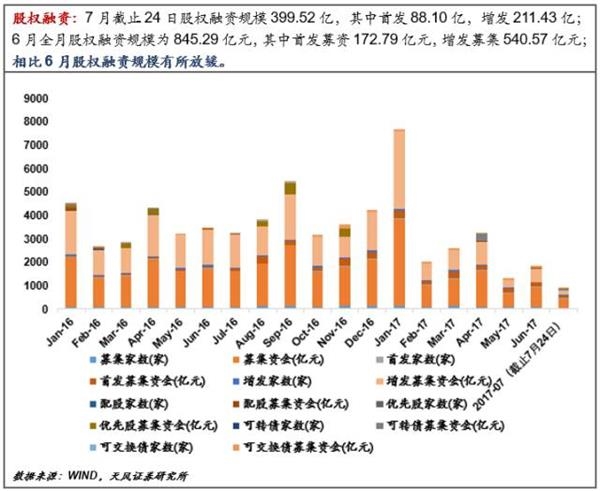

一级(半)市场:①上周证监会核发9家IPO批文(44亿).IPO较年初至5月份的家数和规模相比仍然较小,但与5月底以来的放缓相比(几乎在30亿以下规模),近三周有一定扩张。②截止7月26号月份计划上会23家,延续6月以来并购重组重新启动的趋势;③另一方面股权融资规模放缓。但增发规模占比仍然较大。且考虑金融工作会议对金融支持实体融资需求的描述,股权融资规模还有可能进一步加大。

重要数据一览

1、资金需求/资金流出

1.1股权融资/并购重组

IPO:上周证监会核发9家IPO批文,募集总金额不超过44亿;批文数量维持高位,募集金额基本持平。

并购重组过会:截止7月26号7月份计划上会23家,延续6月以来并购重组重新启动的趋势.

股权融资:7月截止24日股权融资规模399.52亿,其中首发88.10亿,增发211.43亿;相比6月股权融资规模有所放缓。

1.2限售解禁

限售股解禁:上周理论上解禁规模为343.0亿元;本周理论规模为488.1亿元.

1.3交易费用

交易费用(估算):上周市场交易费用为29.13亿.

2、资金供给/资金流入

2.1市场交易

新增投资者:上周新增投资者29.83万,期末投资者数为12759万.

2.2基金发行

基金发行:以成立日计,上周普通股票型+偏股/平衡混合型+灵活配置型基金发行份额为13.15亿;之前两周分别为40.69亿和9.67亿;二季度以来发行速度整体不如一季度。

2.3产业资本增减持

产业资本增减持:上周产业资本增持33.14亿元,减持27.16亿元,净增持5.98亿元;上上周净增持23.95亿元;继续保持5月以来产业资本信心恢复的整体趋势。

2.4杠杆资金(两融)

融资融券:上周融资融券余额为8829.39亿,占A股流通市值2.12%;今年以来两融余额变化区间不大,对流通市值占比略有下降。

2.5海外资金

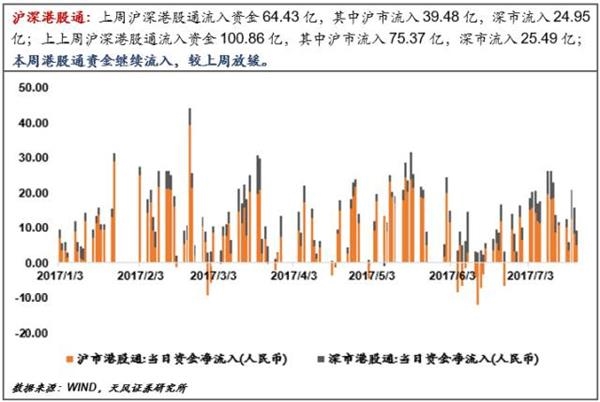

沪深港股通:上周沪深港股通流入资金64.43亿,其中沪市流入39.48亿,深市流入24.95亿;本周港股通资金继续流入,较上周放缓。

QFII/RQIFF:6月底QFII投资额度927.74亿美元,RQFII投资额度5431.04亿元;5月底数据分别为927.24亿美元与5431.04亿元;新增额度不高。

2.6资金流入板块分布

资金净流入额:上周主板资金净流出211.99亿,中小板净流出163.93亿,创业板净流出191.07亿。

3、市场情绪/赚钱效应

3.1波动率/风险

上证50ETF波动率:上周末上证50ETF波动率收于16.15;上上周末收于15.76;5月中以来观察到较明显上升趋势。

CBOE波动率:VIX上周末收于9.36;上上周末收于9.51;仍处于近几月低点。

3.2参与度/活跃度

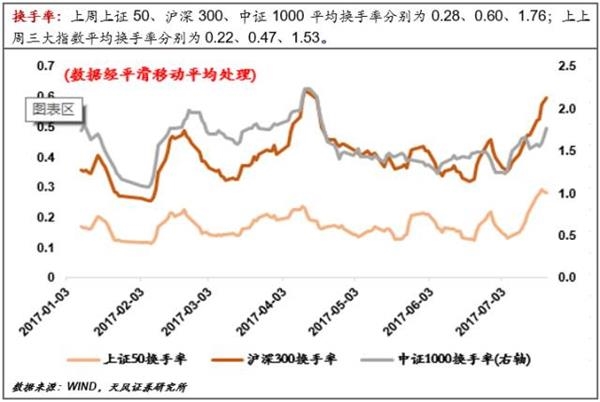

换手率:上周三大指数平均换手率分别为0.28、0.60、1.76.

融资买入额:上周全A成交额2.45万亿,其中融资买入额占比10.2%;上上周融资买入额占全A成交额9.9%;近期融资买入额对成交额占比小幅上升。

基金仓位:上周末开放式基金分类股票投资比例为53.08;仓位仍在低位。

3.3风格指数

风格指数:上周申万大盘/中盘/小盘指数分别收于3059.11、3845.43、4776.05.

3.4折溢价

AH折溢价:上周AH股溢价指数收于126.91;近期AH股溢价率小幅回升。

大宗交易:上周大宗交易总成交规模85.67亿元,折价率-3.0%.

3.5股指期货信号

上周末上证50/沪深300/中证500升贴水率分别为0.23%/-0.26%/-1.34%,多空单比分别为1.01/0.79/1.02;上上周末升贴水率分别为-0.27%/-0.35%/-0.61%,多空单比分别为0.93/0.86/0.98;多空单在今年以来低位。

4、利率及汇率

4.1短端:货币市场

银行间同业:上周SHIBOR(3个月)收于4.26%,上升-2.60bp;银行间同业拆借(1天/7天)收于2.83%/3.34%,分别上升14.70/19.94bp;银行间质押式回购利率(1天/7天)收于2.90%/3.46%,分别上升24.27/52.19bp;AAA+同业存单到期收益率(1个月/3个月/6个月)收于3.37%/4.14%/4.24%,分别上升-8.00/-6.00/-7.00bp;利率持续上涨趋势得到缓解。

理财市场:截止7月16日理财产品预期收益率(3个月/6个月/一年)分别4.61% /4.74% /4.70%.

票据市场:上周长三角票据直贴利率收于4.00%,较前一周下降5bp.

4.2中长端:国债/企业债市场

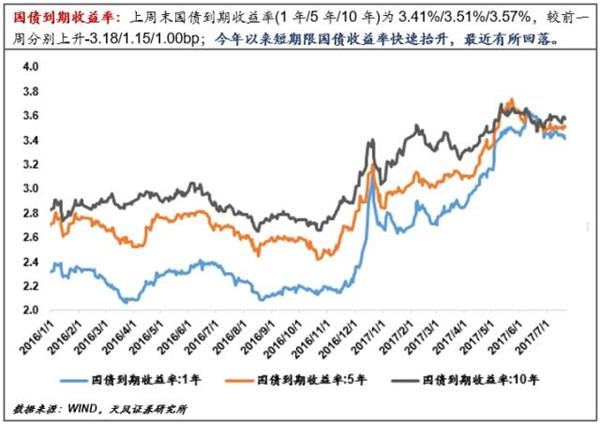

国债到期收益率:上周末国债到期收益率(1年/5年/10年)为3.41%/3.51%/3.57%,今年以来短期限国债收益率快速抬升,最近有所回落。

3A企业债:上周3A企业债到期收益率(3年/5年/7年)收于4.46%/4.56%/4.74%,5月中以来企业债利率小幅下降。

中短票据:上周中短票据到期收益率(1年/3年/5年)收于4.36%/4.47%/4.59%,5月中以来企业债利率小幅下降。

4.3外汇市场

人民币汇率:上周美元兑人民币中间价为6.7415; 6月人民币实际有效汇率指数为118.76.

5、货币投放与派生

5.1央行流动性管理

逆回购:上周(17日-21日)进行7100亿逆回购操作;同时有2000亿逆回购到期。净投放5100亿,继续关注央行流动性管理。

其他货币政策工具:6月MLF投放4980亿,期末余额42245亿;6月SLF操作467.66亿,期末余额446.33亿;PSL当月新增683亿,期末余额24111亿。

5.2基础货币及广义货币

基础货币及货币乘数:今年一季度末基础货币余额30.2万亿元,基础货币余额同比6.71%,货币乘数为5.29.

广义货币:6月末M1/M2同比增速分别为15.0%/9.4%;M2增速创历史新低。

5.3货币供应渠道

社融规模:6月社融规模为17800亿,同比增长8.02%;货币政策明确中性偏紧,企业贷款需求增加。

人民币贷款:6月新增人民币贷款1.54万亿,其中居民中长期贷款0.48万亿,占比31%;居民中长期贷款占人民币贷款比重今年以来比16年明显降低。

外汇占款:6月央行新增外汇占款-343.15亿,期末余额为21.51万亿。

详细图表及说明

1、资金需求/资金流出

1.1股权融资/并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2限售解禁

跟踪指标:限售股解禁

1.3交易费用

跟踪指标:交易佣金和印花税

2、资金供给/资金流入

2.1市场交易

跟踪指标:新增投资者

2.2基金发行(普通股票型+部分混合型基金)

跟踪指标:基金发行(普通股票型+偏股/平衡混合型+灵活配置型)

2.3产业资本增减持

跟踪指标:重要股东增减持

2.4杠杆资金(两融)

跟踪指标:融资融券

2.5海外资金

跟踪指标:沪深港股通、QFII/RQFII

2.6资金流入板块分布

跟踪指标:资金净流入额

3、市场情绪/赚钱效应

3.1波动率/风险

跟踪指标:上证50ETF波动率、CBOE波动率

3.2参与度/活跃度

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3风格指数

跟踪指标:申万大盘/中盘/小盘指数

3.4折溢价

跟踪指标:AH折溢价、大宗交易

3.5股指期货信号

跟踪指标:股指期货升贴水、多空单比

4、利率及汇率

4.1短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2中长端:国债/企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3外汇市场

跟踪指标:人民币汇率

5、货币投放与派生

5.1央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO

5.2基础货币及广义货币

跟踪指标:基础货币、广义货币

5.3货币供应渠道

跟踪指标:社融规模、人民币贷款、外汇占款