AD

我们自六月初推荐“钢水锌稀”,过去一个多月涨幅巨大。当前,我们建议投资者继续关注以维生素为代表的化工品(PVC/TDI/钛白粉/纯碱/染料/环氧丙烷/炭黑/多元醇)等品种,受环保督查、高温检修、需求改善等因素影响,价格上涨潜力较大。

核心观点:

【策略观点】六月初,我们开始推荐以“钢水锌稀”为代表的周期股,主要逻辑是去年大量投放的固定资产投资项目进入施工期,带来需求的明显改善。部分供给受限、库存较低的大宗商品存在提价需求。目前来看,股价涨幅巨大。当前,我们建议投资者继续关注维生素及部分涨价潜力较大的化工品(PVC/TDI/钛白粉/纯碱/染料/环氧丙烷/炭黑/多元醇),受环保督查、高温检修、需求改善等因素影响,价格上涨潜力较大。

【策略观点】上市公司方面,无论是维生素、还是PVC/TDI/钛白粉/纯碱/染料/环氧丙烷/炭黑/多元醇对应的上市公司半年报超预期概率较大,当前估值均较低。

继续提价将会产生较大的业绩弹性。

【策略观点】维生素行业经过了多年产业整合后,大部分产品形成了少数公司拥有大部分市场份额,竞争格局较好。大部分维生素存在一定的技术壁垒,新进入较难。去年已经提价一波。年初至五月份调整明显后,六月分开始,随着环保核查趋严,部分装置高温开始检修,导致部分产品提价明显。维生素D3较年初提价520%,维生素C/K3/B1/B6/B5也不同程度提价。维生素A在经历了持续的大幅调整后,6月开始底部反弹。目前,部分产品价格停报,价格上涨潜力较大。

关注维生素七君子(花园/兄弟/亿帆/东北/金达威/广济/新和成).

【财经要闻】特朗普医改再度受挫,政治不确定拖累美元指数;深改组强调扎实推进改革,中国制造2025试点范围升至国家级;经济形势超预期,货币政策难转向;大中城市地产销售下滑,钢价持续走强。

【主题跟踪】下周主题推荐:造纸:“史上最大规模”环保督查密集开展,涨价相关有补涨机会。工程机械:多家公司中报业绩超预期,行业持续复苏。

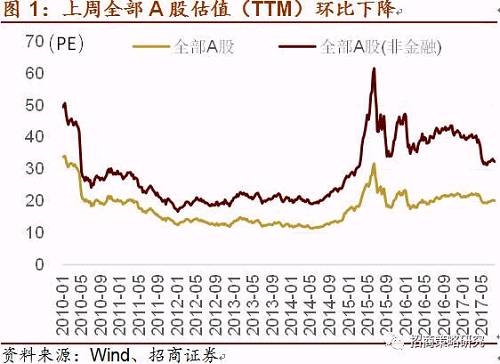

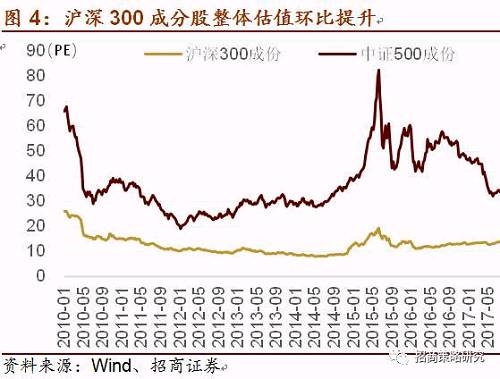

【估值跟踪】上周全部A股估值(TTM)环比继续下降,从前周20.25倍下降至20.19倍,剔除金融后全部A股估值从32.73下降至32.42,中小板估值从41.25下降至40.37,创业板估值从49.79大幅下降至47.41。而沪深300成分股整体估值上升,中证500成分股整体估值下降,从33.94倍下降至33.8倍。

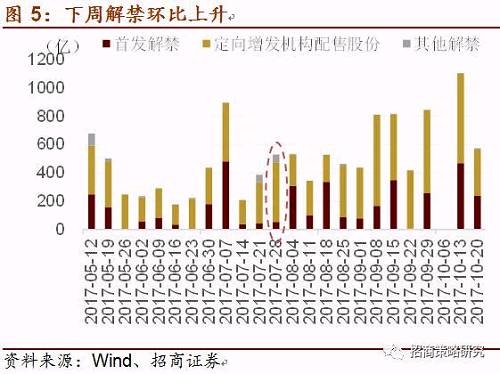

【解禁跟踪】下周限售股解禁规模环比上升,其中定增解禁规模为423亿,未来几周限售股解禁将维持平稳趋势;上周全周重要股东二级市场减持40亿。

【盈利预测】对全A(非金融)2017年盈利预测持续上调,对中小板2017年盈利预测下调,对创业板2017年盈利预测下调;对部分周期品(特别是钢铁、有色、水泥)、机械、轻工、交运、电子、通信行业盈利预测明显上调,对农林牧渔等行业盈利预测下调(均为Wind一致预期).

本周策略观点——涨价效应的扩散

1、涨价效应扩散——部分化工品强势上攻,股票业绩增速高、估值低

六月初,我们开始推荐以“钢水锌稀”为代表的周期股,主要逻辑是去年大量投放的固定资产投资项目进入施工期,带来需求的明显改善。部分供给受限、库存较低的大宗商品存在提价需求。目前来看,股价涨幅巨大。

当前,我们建议投资者继续关注以维生素为代表的化工品(PVC/TDI/钛白粉/纯碱/染料/环氧丙烷/炭黑/多元醇)等品种,受环保督查、高温检修、需求改善等因素影响,价格上涨潜力较大

|

而这些相关上市公司中报业绩多高增长,业绩符合预期或超预期,估值均在十倍左右。若价格进一步上涨,估值将进一步降低,安全边际较高。

|

2、涨价效应扩散——重点关注“维生素七君子”

六月份以来,部分维生素价格强势上涨,维生素D3较年初提价520%,维生素C/K3/B1/B6/B5也不同程度提价。维生素A在经历了持续的大幅调整后,6月开始底部反弹。目前,部分产品价格停报,价格上涨潜力较大。厂家停报的维生素有:VA、B12、B2、B1、B6、叶酸、生物素。

|

主要原因是:

维生素主要需求方,饲料产量增速保持稳定。需求稳步增长。

从2016年开始,环保压力加大。2015年国务院发布《关于印发水污染防治行动计划的通知》,要求2017年底前,制药(抗生素、维生素)行业实施绿色酶法生产技术改造。目前已经进入最后阶段。除此之外,今年4月开始,环保部对京津冀及周边地区28个城市开展的大气污染防治强化督查,号称是“”史上最大规模环保督查。

产业格局较好。主要品种均是多寡头垄断的格局。而下游饲料行业较为分散。维生素企业议价能力较强。同时,大部分品种技术壁垒较高,在当前环保压力较大的情况下,新增产能有限。而在14-15年价格较低的背景下,部分小企业逐步出清,产业集中度进一步提升。

|

近期,部分产能装置进入高温检修,导致供给出现短缺。维生素后续仍有提价可能,由于维生素价格弹性普遍较大,一旦开始提价,未来涨价空间较大。建议投资者依次关注维生素七君子——花园生物、兄弟科技、亿帆医药、金达威、东北制药、新和成、广济医药

财经要闻与数据

特朗普医改再度受挫,政治不确定拖累美元指数

美国特朗普政府推出的欲取代“奥巴马医改”的新医保法案未获参议院通过,再次受挫,政策前景阴影拖累美元跌至14个月最低。

7月20日,德拉基声称不急于撤出宽松,认为所有迹象都表明欧元区的复苏步伐正在加强,范围也在扩大,通缩因素已被再通胀因素所取代。这种态度被外界解读为“明鸽暗鹰”,欧元暴涨创近两年新高,黄金也因为欧元的暴涨打压美元而受到提振。

据报道,美国特别检察官Robert Mueller将扩大对特朗普“通俄门”的调查至其商业交易,令特朗普“通俄门”再次升级,市场避险情绪再次升温,美股承压走低,美元大跌,推升黄金突破新高。

本周美元指数全周大跌约1.2%,欧元兑美元则全周大涨约1.7%,为连续第二周上涨;金价再次大涨突破1250美元,一周累计近30美元的涨幅。

周五美国三大股指全线下挫。道指收跌0.15%,报21580.07点,周跌0.27%;纳指收跌0.04%,报6387.75点,结束十连涨,周涨1.19%;标普收跌0.04%,报2472.54点,周涨0.54%。

深改组强调扎实推进改革,中国制造2025试点范围升至国家级

发改委发布44个重点PPP项目,地方项目落地加速。国家发展和改革委员会19日透露,发改委日前印发了44个重大市政工程领域重点PPP项目。与此同时,地方PPP项目推进也加速落实,新疆日前发布了今年第一批基础设施领域PPP项目,总投资超过3500亿元。

深改组第37次会议,要求扎实推进改革。7月19日下午习主席主持召开中央全面深化改革领导小组第三十七次会议并发表重要讲话。他强调,各地区要切实把思想和行动统一到党中央改革决策部署上来,从服务党和国家工作大局出发推动改革,敢于担当、善谋实干、实事求是、锐意进取,扎实推进各项改革落到实处、见到实效。会议强调要推进农业绿色发展,完善进出口商品质量预警体系,加快药品上市审评审批。

国务院常务会议部署创建“中国制造2025”国家级示范区。7月19日,克强总理主持召开国务院常务会议,部署创建“中国制造2025”国家级示范区,加快制造业转型升级;确定防控义务教育学生失学辍学的措施,确保实现“十三五”义务教育巩固率目标;部署深入实施临时救助制度,以更有效的救急救难保障困难群众基本生活。

银监会:优化中资银行募集发行债务、资本补充工具的条件。7月20日,银监会发布《关于修改<中资商业银行行政许可事项实施办法>的决定》(以下简称《决定》)。《决定》适当放宽了银行发行债券、补充资本的条件,同时在商业银行投资设立、参股、收购境内法人金融机构条件中对普惠金融单独放宽;并且明确了外资银行入股中资商业银行条件。对于本次《办法》修改,银监会表示,将在推动简政放权工作的同时,持续完善审慎监管规则,加强事中事后监管,加大现场检查力度和监管处罚力度,坚守不发生区域性系统性风险底线。

保监会二度征求意见出炉:控制类股东五年内不得转让股权。7月20日,保监会对修改完善的《保险公司股权管理办法》(以下简称《征求意见稿》)进行第二次征求意见,根据持股比例、资质条件和对保险公司经营管理的影响,保险公司股东由此前三类细化为四类。其中,对持有保险公司股权30%以上的控制类股东严格要求,五年内不得转让所持有的股权,总资产不低于100亿元。

经济形势超预期,货币政策难转向

上半年经济数据显示当前国内经济延续稳中向好的发展态势,基本面的稳定为金融监管提供更大的政策空间。要推动经济去杠杆,先决条件是“坚定执行稳健的货币政策”,目前看去杠杆与稳增长并非截然对立的矛盾,因此不宜对下半年货币政策转向抱有较大期望。

7月17日国家统计局公布的数据显示, 2017年二季度GDP同比增长6.9%,2017年6月规模以上工业增加值同比增长7.6%,社会消费品零售总额同比名义增长11.0%,全国固定资产投资(不含农户)同比名义增长8.6%。

2季度GDP同比增长6.9%,与1季度增速持平,再超市场预期。主要受两方面因素的影响,其一,消费需求和出口需求增速表现较好。2季度以来社消月均增速达到10.8%,且外贸需求持续回升。其二,投资需求萎缩速度低于预期。尽管2季度金融监管力度较大,但投资形势仍较为稳定。2季度投资增速为8.6%,仅较1季度回落0.6个百分点。

6月工业增加值同比增长7.6%,大幅超过市场预期,服务业生产指数同比增长8.6%,比上月加快0.5个百分点。在出口和消费需求的带动下,6月供给端全面扩张。

上半年投资同比增长8.6%,与1-5月增速持平。其中,房地产投资同比增长8.5%,增速放缓0.3个百分点,这是拖累投资增速的主要因素。制造业投资同比增长5.5%,较1-5月回升0.4个百分点。

6月社会消费品零售总额同比增长11%,再创近期新高。消费需求继续呈现扩张趋势,这主要是由于今年以来居民收入增速持续扩张。

上半年经济数据显示当前国内经济延续稳中向好的发展态势,基本面的稳定为金融监管提供更大的政策空间。要推动经济去杠杆,先决条件是“坚定执行稳健的货币政策”,目前看去杠杆与稳增长并非截然对立的矛盾,因此不宜对下半年货币政策转向抱有较大期望。

大中城市地产销售下滑,钢价持续走强

大中城市地产销售下滑,乘用车销售继续增长

本周30大中城市地产销售环比下降9.7%。截至7月19日,30大中城市地产销售同比-37.3%,分别低于上周同比-32.7%和6月同比-33.5%;其中一二三线城市同比分别为-41.2%、-32.6%和-43.1%,低于上周同比-36.1%、-29.9%、-35.7%,也低于6月同比-32.8%、-31.4%和-37.7%。7月上半月100大中城市土地成交同比上升1.0%,高于前值-7.6%和6月同比-3.3%,其中一线同比由6月的9.6%下降至-55.3%;二线同比由6月的-11.3%降至-19.5%;三线同比由6月的4.1%升至34.9%。

7月第二周乘用车批发继续增长。7月第二周零售同比增速约1%,厂家批发销量同比增速15%。6 月新能源汽车产出和销量同比分别增长43.4%和33.0%,高于5月的38.2%和28.4%,呈现加速态势。

价格: 菜价涨猪价跌

本周农业部28种重点监测蔬菜平均批发价环比上涨5.1%,前海蔬菜批发价格指数环比上升5.5%,山东地区的蔬菜批发价格指数环比上涨13.7%。前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数7月同比分别为-0.4%、0.1%和9.7%,分别低于6月的1.7%、低于0.2%和高于4.1%。

本周农业部猪肉平均批发价环比下降1.1%,7月同比下跌22.7%,高于6月的-25.5%。36个城市猪肉平均零售价环比上升0.13%,7月同比下跌11.3%,高于6月的-11.5%。

中游: 发电煤耗环比大幅上涨,钢价持续走强

本周发电耗煤量环比继续大幅上涨。6大发电集团日均耗煤量环比增加10.4%。截至7月20日,本月6大发电日均耗煤67.7万吨,高于6月的62.8万吨。7月发电耗煤量同比增10.8%,高于上周同比7.6%和6月同比5.6%。其中一个重要的原因是持续高温的天气导致居民用电量增加。

螺纹钢价格上升。本月螺纹钢库存下降幅度最大,库存305万吨,比上月减少27.5万吨,环比下降高达12%。本周螺纹钢价格持续走强,周环比增加1.1%,7月螺纹钢价格同比57.5%,低于6月同比65.0%。

水泥价格回落。本周水泥价格环比下降0.3%,7月同比增加32.0%,基本与6月同比的31.6%持平。

上游:CRB指数小幅上涨,美元大跌

CRB指数小幅上涨。本周CRB工业原材料指数环比增加0.2%,7月同比10.3%,低于6月同比11.2%。南华工业品指数环比增长2.0%,7月同比33.0%,高于6月同比32.9%;南华农产品指数环比0.4%,7月同比-0.9%,高于6月同比-1.4%。

美元走弱人民币升值。本周美元兑人民币中间价升值0.46%,美元兑人民币即期汇率升值0.27%,离岸人民币升值0.11%。在岸和离岸人民币汇率价差由上周的-0.0001扩大至-0.0040, 人民币汇率贬值的预期进一步减弱,美元兑人民币1年期外汇远期买报价下降185个BP.

一周主题跟踪

6月底来白马、创业板开始走弱,但是周期+券商、银行、周期+大金融依次表现,使得这3周沪指没有下跌(尽管本周一大小齐跌比较惨烈)。周期经过数日调整,煤炭本周表现异常突出(行业涨幅超过有色、钢铁许多),银行、券商在周一、周三分别大涨后便不再作为,保险许久没突出表现本周有所扩散到金控相关个股,周五平安放量下跌使得大金融走弱。而创业板反弹一般,白马方面食品饮料4连阳,电子元器件龙头有所表现,家电则一般。

周期由于煤炭的带动短期应还会有所表现,可跟踪其他涨价相关的轮动机会。大金融方面,券商虽没持续强势但目前仍没走弱。另外,对于上证50,中字头继续有开始接力大金融的迹象。这几块对沪指影响大的权重下周可予以跟踪。

主题方面,低PE个股、内蒙古板块表现突出,其中有不少本周的强势股,短期可跟踪低PE、内蒙古这2个特征。近期央企改革常有表现,铁路混改、电力改革、深圳国改、五矿系等本周都有活跃。苏州纳米所等在铜基CVD法制备石墨烯方面取得进展,石墨烯曾反弹突出(也可能是受石墨电极的催化).

其他,锂电池部分龙头股继续强势,港口、高铁继续有异动。新表现的,房屋租赁、福建自贸区较强势,人工智能规划通过但个股响应不强。雄安、军工大跌后虽有所异动,但反弹不强,可跟踪相关事件的催化。

下周板块推荐:造纸、工程机械。

造纸:“史上最大规模”环保督查密集开展,涨价相关有补涨机会。

工程机械:多家公司中报业绩超预期,行业持续复苏。

|

市场交易特征跟踪

估值方面,上周全部A股估值(TTM)环比继续下降,从前周20.25倍下降至20.19倍,剔除金融后全部A股估值从32.73下降至32.42,中小板估值从41.25下降至40.37,创业板估值从49.79大幅下降至47.41。而沪深300成分股整体估值上升,中证500成分股整体估值下降,从33.94下降至33.8.

|

|

|

|

分项资金面方面,下周限售股解禁规模环比上升,其中定增解禁规模为423亿,未来几周限售股解禁将维持平稳趋势;上周全周重要股东二级市场减持40亿。

|

|

|

|

从近几周的首发融资和再融资情况来看,近几周IPO下放速度明显减缓,但我们预计2017年全年IPO数量将达到400家左右,再融资从月度情况来看,近几个月整体维持较低速度。