AD

报告要点

一周市场观点

近期伴随着上市公司中报业绩预告的逐步披露,使得当前时点投资者格外关注公司业绩(特别是创业板个股),因此,本期周报我们将对创业板指成份股(主要是考虑到披露的完整性)的业绩预告做分析,并给出我们未来的判断。

一方面,按照上市公司(剔除温氏股份)给出的净利润同比增速的上下限平均值计算得到创业板指整体业绩预告的平均增长率为15.0%;按照是否重组进行分组,其中网宿科技等4只个股在今年上半年首次披露了重组公告,这四家公司的净利润同比增速为11.6%,剩下的95只个股的净利润同比增速为15.2%。

另一方面从我们对市场风险偏好的跟踪结果来看,近期市场的活跃度是有所下滑的,且目前的风险偏好仍处于年初以来的均值水平之下。

基于上述分析,从中报预告来看创业板指数的业绩增速有下滑,叠加市场风险偏好的下行,7月中小创难有反弹,推荐投资者持续关注经济增长预期链上的大金融和周期板块。然而在经济增长稳健预期下,我们仍需警惕来自流动性的压力,7月共7700亿元的逆回购到期,而央行只在本周进行了2100亿元的逆回购投放,未来两周还有2400亿元的逆回购面临到期,流动性压力不容忽视。

行业配置观点

目前周期龙头股未来业绩的可持续性有望超预期,而且不乏业绩与估值的错配,这样的待修正的预期之中就蕴藏着相应的投资机会。本轮业绩修复区间,周期股并未出现新一轮的产能扩张,反而仍然在产能持续去化的进程中,这就使得需求整体有望保持平稳的情况下,未来周期股的业绩的可持续性可能将强于预期。关注产能去化持续时间较长,且民营占比较高的有色、化工、造纸等行业。

此外,从经济预期短期修复以及短期价格的阶段性强势的角度来看,我们认为上游资源品的涨价行情也值得关注。即使需求处于筑顶阶段,上游资源品仍然会存在着一定的滞涨空间,叠加行业旺季到来,涨价行情大概率会带来相应的业绩预期上修以及估值修复机会。关注钢铁、煤炭等行业。从价值配置的角度,我们继续推荐关注大金融、消费电子、商贸零售.

主题方面,关注无人零售、内蒙、人工智能、国企改革。冷链相关标的有澳柯玛、大冷股份以及烟台冰轮等;内蒙相关公司有兴业矿业、蒙草生态等;人工智能相关公司有科大讯飞、赛为智能、科大智能等;国企改革持续关注油气、电力、航空、军工等。

风险提示:

1. 经济波动大幅超出预期;2. 宏观流动性大幅度收紧。

正文

一周市场观点

市场在6月流动性缓解的背景下迎来一波反弹(特别是中小创),而进入7月之后,指数表现为震荡,同时伴随着上市公司中报业绩预告的逐步披露,使得当前时点投资者格外关注公司业绩(特别是创业板个股),因此,本期周报我们将对创业板指成份股(主要是考虑到披露的完整性)的业绩预告做分析,并给出我们未来的判断。

一方面,按照上市公司(剔除温氏股份)给出的净利润同比增速的上下限平均值作为净利润同比增速,从而计算得到创业板指整体业绩预告的平均增长率为15.0%;如果按照是否有重组进行分组,其中,网宿科技等4只个股在今年上半年首次披露了重大重组事项的公告,这四家公司的净利润同比增速为11.6%,剩下的95只个股的净利润同比增速为15.2%.

另一方面从我们对市场风险偏好的跟踪结果来看,近期市场的活跃度是有所下滑的,且目前的风险偏好仍处于年初以来的均值水平之下。

基于上述分析,从中报预告来看创业板指数的业绩增速有下滑,叠加市场风险偏好的下行,7月中小创难有反弹,推荐投资者持续关注经济增长预期链上的大金融和周期板块。

然而在经济增长稳健预期下,我们仍需警惕来自流动性方面的压力。6月央行通过大规模逆回购进行对冲,这也意味着流动性压力将转移到7月,根据公开市场操作的初步统计,7月共有7700亿元的逆回购到期,而央行只在本周进行了2100亿元的逆回购投放,未来两周还有2400亿元的逆回购面临到期,从短期来看,流动性的压力亦不容忽视。

本周市场概况

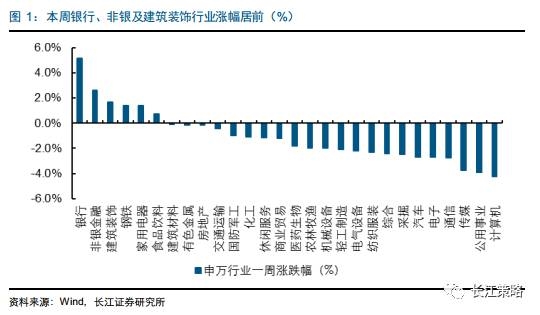

本周,上证综指小幅上涨0.14%,中小板指下跌0.79%,创业板指下跌4.90%;分行业来看银行(5.15%)、非银金融(2.60%)和建筑装饰(1.69%)涨幅最高,而计算机(-4.25%)、公共事业(-3.92%)和传媒(-3.76%)跌幅较大;从主题指数来看,西藏振兴指数(5.30%)、北部湾自贸区(1.54%)涨幅靠前,而次新股指数(-8.98%)、动漫指数(-6.22%)表现靠后。

市场在6月流动性缓解的背景下迎来一波反弹(特别是中小创),而进入7月之后,指数表现为震荡,同时伴随着上市公司中报业绩预告的逐步披露,使得当前时点投资者格外关注公司业绩(特别是创业板个股),因此,本期周报我们将对创业板指成份股的业绩预告做分析,并给出我们未来的判断。

创业板指中报业绩预告

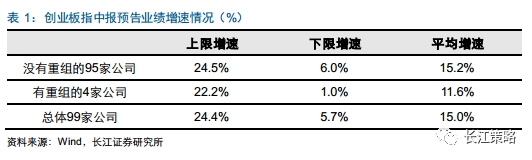

对于投资者目前较为关心创业板公司的中报业绩预告,考虑到披露的完整性,我们仅对创业板指成分股的情况进行分析。目前,创业板指的100只成分股的中报预告已经全部披露完毕,由于温氏股份对创业板指的整体增速影响过大,此处我们剔除温氏股份,对剩下的99家上市公司的情况进行分析。

我们按照上市公司给出的净利润同比增速的上限、下限以及下限平均值分别作为净利润同比增速,计算得到创业板指整体业绩预告的增长率达到上限、下限和平均值分别为24.4%、5.7%和15.0%;如果将99只标的按照是否有重组进行分组,其中,网宿科技、华语软件等4只个股在今年上半年首次披露了重大重组事项的公告,这4家公司的净利润同比增速的上限、下限和平均值分别为22.2%、1.0%和11.6%,剩下的95只个股的净利润同比增速的上限、下限和平均值分别为24.5%、6.0%和15.2%。

我们以预告的中报业绩增速的下限进行排序,排在前1/10(即前10位)的创业板指成分股分别为智飞生物、劲胜智能、新研股份、当升科技、蒙草生态、金科娱乐、信维通信、兴源环境、千山药机以及赢时胜,其净利润同比增速下限均超过120%,增长较快。

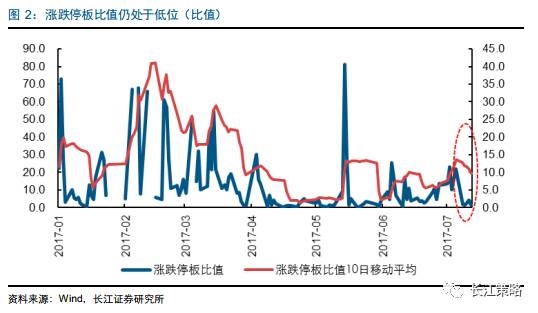

市场风险偏好仍处低位

从我们对市场风险偏好的跟踪结果来看,近期市场的活跃度是有所下滑的,且目前的风险偏好仍处于年初以来的均值水平之下。

(1)从涨停板与跌停板的比值来看,无论是每日的比值还是10日移动平均值,均显示出近期跌停的数量在快速增加,且增幅大于涨停的数量,侧面反映了风险偏好的回落。

(2)从次新股概念指数的每日换手率情况来看,近期也出现下滑,次新股由于其高贝塔属性,也从侧面验证了风险偏好的下滑。

关注经济增长预期链,警惕流动性压力

基于上述分析,从中报预告来看创业板指数的业绩增速有下滑,叠加市场风险偏好的下行,7月中小创难有反弹,推荐投资者持续关注经济增长预期链上的大金融和周期板块。

正如我们在前期中期策略报告以及周报中提及的,上市公司的微观数据显示企业的微观结构在本轮经济结构转型和产能消化的过程中已然有所改善:

(1)产能利用率和产业集中度的提升:制造业在经历2011-2015年期间的产能过剩后,目前情况已出现好转,行业集中度也在自然竞争、供给侧改革与环保压力的作用下提升。

(2)企业资产负债表和现金流量表的修复:制造业资产负债率、类现金资产占总资产比重、经营性现金流净额与净利润的匹配度以及资本开支等多项指标均在起底改善。

(3)制造业整体盈利能力企稳的同时在2016年停止在建工程的扩张,制造业整体开始去伪存真,不断调整产业结构。

然而在经济增长稳健预期下,我们仍需警惕来自流动性方面的压力。6月央行通过大规模逆回购进行对冲,这也意味着流动性压力将转移到7月,根据公开市场操作的初步统计,7月共有7700亿元的逆回购到期,而央行只在本周进行了2100亿元的逆回购投放,未来两周还有2400亿元的逆回购面临到期,从短期来看,流动性的压力亦不容忽视。

结构配置观点

行业配置:关注周期股的超预期机会

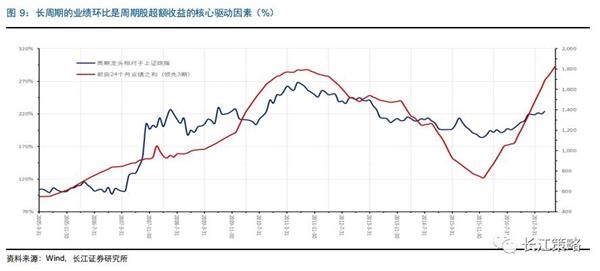

核心思考:周期股超额收益的核心驱动因素,业绩的环比变化

我们认为,周期股超额收益的核心驱动因素是业绩的环比变化,但在衡量业绩的环比变化时,需要采用长周期的正常化利润水平。我们选取了六个行业作为周期股的代表,并且选取了其中的龙头股(共116只),构建了周期龙头股指数。我们发现,周期龙头的长周期业绩(前后24个月)对于周期龙头相对于上证综指的超额收益有很强的解释与预测能力,具体体现在:1、二者相关系数高达0.83;2、长周期业绩具有一定的领先性,领先三个月时相关系数最高。

行业配置观点:超预期的周期股机会(供给端收缩+上游)+价值配置

目前周期龙头股未来业绩的可持续性有望超预期,而且不乏业绩与估值的错配,这样的待修正的预期之中就蕴藏着相应的投资机会。本轮业绩修复区间,周期股并未出现新一轮的产能扩张,反而仍然在产能持续去化的进程中,这就使得需求整体有望保持平稳的情况下,未来周期股的业绩的可持续性可能将强于预期,存在着未来业绩环比继续上升的可能。关注产能去化持续时间较长,且民营占比较高的有色、化工、造纸等行业。

此外,从经济预期短期修复以及短期价格的阶段性强势的角度来看,我们认为上游资源品的涨价行情也值得关注。即使需求处于筑顶阶段,上游资源品仍然会存在着一定的滞涨空间,叠加行业旺季到来,涨价行情大概率会带来相应的业绩预期上修以及估值修复机会。关注钢铁、煤炭等行业。

从价值配置的角度,我们继续推荐关注大金融、消费电子、商贸零售。

主题配置:重点关注无人零售及内蒙主题

主题方面,关注无人零售、内蒙、人工智能、国企改革主题。冷链相关标的有澳柯玛、大冷股份以及烟台冰轮等;内蒙相关公司有兴业矿业、蒙草生态等;人工智能相关公司有科大讯飞、赛为智能、科大智能等;国企改革持续关注油气、电力、航空、军工等。

无人零售崭露头角,冷链产业需求有望爆发。作为新零售的一种业态,无人零售由于成本、效率与体验优势,叠加技术逐渐成熟,近期商用纷纷加码,有望带动冷链产业需求爆发。据中国制冷网保守估计,未来十年无人零售店将新增20万家,假设每个无人零售店配置5-10台商用冷链产品设施,每台单价为0.5万元,则无人零售店对于商用冷链终端设施的新增需求可达到100-200万台,对应产业链规模将达50-100亿元。新增需求较大,叠加近期无人零售催化不断,建议积极关注冷链相关标的,具体有大冷股份、澳柯玛以及烟台冰轮等。

内蒙:2017年是内蒙古自治区成立70周年,今年政府工作报告中提到“组织好内蒙古自治区成立70周年庆祝活动”。从历史经验看,内蒙古每10年大庆一次,且大庆举行间多是在8月初。针对内蒙板块的投资逻辑,我们认为核心在于把握内蒙地区的优质特色产业,如羊绒服装、生态修复和矿产资源等产业,直接相关公司有兴业矿业、鄂尔多斯和蒙草生态等。

人工智能:在经济增速放缓背景下,科技公司通过提高效率而创造价值,继而带来业绩的持续增长,而人工智能是科技领域最大的alpha机会之一,已经具备领先优势的龙头公司科大讯飞值得重点关注,相关公司还有科大智能、赛为智能等。

国企改革:国企改革主题中,叠加基本面改善及主题催化,持续关注油气、电力、航空、军工等领域。