AD

中国对美国大豆依赖度较高,市场普遍担心对美大豆加征关税会加大国内通胀压力。我们首先测算大豆价格对CPI的影响弹性,然后讨论加征关税后国内大豆价格上涨的幅度,最后估测对美大豆加征关税对国内CPI的影响程度。

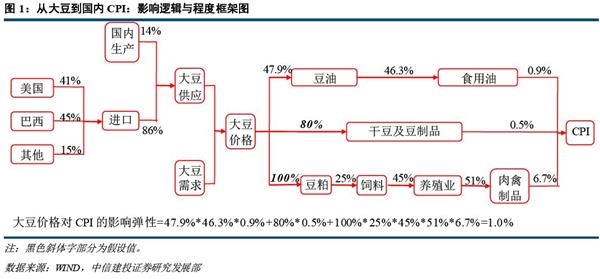

大豆价格对CPI的影响弹性大概是1%甚至更低。CPI中与大豆相关度较高的主要有三类分项:食用油、干豆及豆制品、肉禽制品,权重分别为0.9%、0.5%与6.7%,合计8.1%。但从大豆价格上涨到CPI相关产品价格上涨之间尚有不少传导环节,相关产品对大豆价格的反应弹性可大致视为生产成本中大豆占比。通过估测从大豆到CPI的三个影响路径中的关键参数,发现大豆价格对CPI的影响弹性大概是1%甚至更低。

估测加征关税后国内市场大豆价格涨幅范围大致为8%-23%。加征关税后,讨论国内大豆价格涨幅可分解为两个环节。第一个环节是加征关税后美国进口大豆税后价格的涨幅,直观看是25%,但考虑已征关税与增值税部分,实际涨幅23%左右。第二个环节是,美国进口大豆税后价格变化导致国内市场大豆价格的变化。我们考虑了上限与下限两种情形,上限即美国进口大豆税后价格的涨幅,下限根据调整系数(从美国进口大豆量占国内大豆总消费量比重)得到。

考虑上述分析,加征关税对国内CPI的影响程度大致为0.08-0.23个百分点,通胀仍属可控。我们之前预期2018年CPI均值2.3%-2.4%。由于全年CPI增速为各月均值,假设在2-3个月之后加征关税确实落地,则对全年CPI均值的拉升幅度约为0.04-0.1个百分点,对应全年CPI均值大致为2.3%-2.5%,这一幅度仍属可控。

上述影响弹性与程度可能还存在一定高估。首先,加征关税方案能否最终落地还得看双方沟通结果,仍有较大不确定性。其次,计算影响弹性时的一些参数设置依据的是较高情形,实际的弹性系数进而影响程度甚至有可能更低。最后,即便国内通胀压力加大,政府也可以通过将多征收的关税转换为价格补贴,以平抑市场价格。

正文

一

中国的加征关税方案:预期之中与意料之外

4月4日,国务院关税税则委员会决定,对原产于美国的14类106项商品加征25%的关税;实施日期将视美国政府对我商品加征关税实施情况,另行公布。从商品构成看,涉及大豆、食品烟草、化工品、汽车、航空器等,跟我们之前在“一图一宏观”系列中梳理的美国主要摇摆州的制造业主导产业基本吻合,也符合“摇摆州主导产业或是未来中国加征关税对象”的判断。

那么,对美大豆加征关税对国内CPI影响有多大?会不会导致通胀大幅上行?我们首先测算大豆价格对CPI的影响弹性,然后讨论加征关税后国内大豆价格上涨幅度,最后估测对美大豆加征关税对国内CPI的影响程度。

二

大豆价格对CPI的影响弹性测算

CPI中与大豆相关度较高的主要有三类分项:食用油、干豆及豆制品、肉禽制品。统计局并未公布三类分项权重,在之前的报告中,我们提出,以城镇居民消费支出结构作为权重是合适的(参见前期报告《利用高频数据预测CPI食品价格变动》)。上述三项权重分别为0.9%、0.5%与6.7%,合计8.1%。

上述权重之和很可能高估了大豆价格上涨对CPI涨幅的影响程度,这是因为,从大豆价格上涨到CPI相关产品价格上涨之间尚有不少传导环节,这些传导环节会部分“吸收”油价上涨的影响,使实际的影响程度降低。原因在于,大豆仅是上述分项的部分构成成本,在大豆价格上涨之后,下游行业为保持加工利润规模或利润率不变,产品价格上涨的幅度其实可以小于大豆价格上涨幅度。在前期报告(《从油价到CPI:影响弹性与情形设定》)中,我们推导出,加工利润率不变情况下的产成品价格涨幅与原材料投入价格涨幅之间的关系是dp/p=c/(1-r)*dc/c。具体到这里,dc/c为大豆价格涨幅,dp/p为下游行业产品价格涨幅,r为下游行业加工利润率;考虑到农产品加工利润率非常低且数据难以获得,这里忽略不计。这样,下游行业产品价格对大豆价格的反应弹性即是其生产成本中大豆占比。

基于这一判断,下面对三个分项的影响程度分别讨论。

食用油。影响途径是“大豆——豆油——食用油——CPI”,需要估测两个参数,一是豆油生产成本中大豆占比,二是食用油消费结构中豆油占比。(1)对于豆油生产成本中大豆占比,我们未能找到权威数据,以投入产出表(139部门,最近可得为2012年)中植物油加工品成本中的农产品占比替代,约为47.9%。(2)食用油消费结构中豆油占比。国内食用油主要包括豆油、花生油与菜籽油,根据USDA供需报告,2017年使用量占比大约是60.8%:10.8%:28.3%;由于不同品种油类的价格不同,使用价格(统计局50城零售价格,其中花生油与菜籽油为一级)调整后,权重变为46.3%:23.2%:30.5%。豆油权重下降,原因是单价相对较低。考虑上述环节,大豆价格通过食用油对CPI的影响弹性是0.2%(47.9%*46.3%*0.9%)左右。

干豆及豆制品。这一分项其实包含了两类产品,一类是干豆,一类是豆制品(如豆腐,豆腐丝,腐乳,豆浆,豆豉,酱油,豆芽等)。从成本结构中大豆占比来看,两类产品可能差异较大,干豆类的占比明显较高,而豆制品因为多了一些加工环节,成本结构中大豆占比可能要低一些。限于数据难以获得,这里简单假设大豆在成本中占比80%。参照一些类似行业(如肉禽制品成本中畜牧业占比51.2%,石油加工冶炼行业成本中原油占比64%),这一比例已经不低。因此,大豆价格通过干豆及豆制品对CPI的影响弹性大概是0.4%(80%*0.5%)。

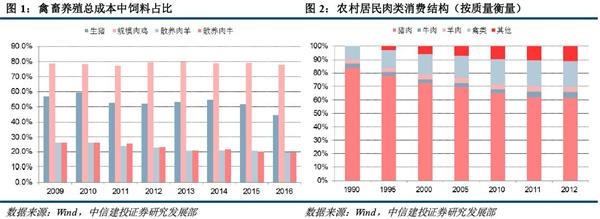

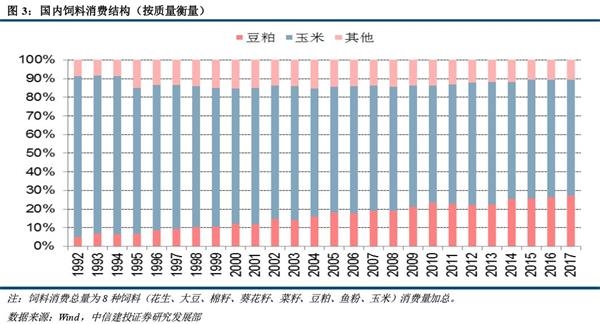

肉禽制品。影响途径是“大豆——豆粕——饲料——养殖——肉禽制品——CPI”。假设豆粕价格涨幅对大豆价格涨幅完全反应,则需要估测三个参数,一是肉禽制品成本中来自畜牧业(养殖业)的占比,二是畜牧业成本中饲料占比,三是饲料投入中豆粕占比。(1)肉禽制品成本中来自畜牧业的占比,采用投入产出表数据51.2%。(2)畜牧业成本中饲料占比,使用两种数据源估测。第一个数据源来自于投入产出表,显示畜牧业成本中来自饲料加工品的占比为23.8%,但这很可能低估了实际中的饲料占比,原因在于,一些养殖户可能直接使用农作物(而非加工后的饲料)喂养,因此养殖成本未可能未完全包含在饲料加工品中。如果考虑更广义的“饲料”范围,将投入中的农业与食品加工业全部考虑在内,则占比提高到45.8%。另一个数据源是农业部提供的禽畜养殖总成本中的饲料占比,2016年猪、牛、羊、鸡分别为44.6%、19.5%、19.7%与77.7%。由于在居民肉制品消费中猪肉占比近60%,且其饲料成本占比基本相当于牛羊与鸡的均值,畜牧业成本结构可能跟生猪更为接近。综合两个数据源,取畜牧业成本中饲料占比为45%。(3)饲料投入中豆粕占比,同样使用两种数据源估测。第一个数据源是,有公开资料显示,豆粕在猪鸡鸭饲料使用比例在20%-30%(《豆粕基础知识及质量差异》,中国饲料行业信息网)。第二个数据源是国内饲料消费结构。从能获得的8种饲料消费量中,近十年豆粕占比也在20-30%之间,2017年为27%左右;考虑可能缺失的其他一些饲料,实际比例或略低。综合两种数据源,饲料投入中豆粕占比取值25%。结合上述诸环节,大豆通过肉制品对CPI的影响弹性是0.4%(25%*45.0*51.2%*6.7%=0.4%)左右。

综上所述,大豆价格对CPI的影响弹性大概在1%(食用油0.2%+干豆及豆制品0.4%+肉禽制品0.4%)左右。考虑到一些参数设置依据的是较高情形(如,豆粕价格涨幅对大豆价格涨幅完全反应,大豆在干豆及豆制品成本中占比80%),实际的弹性系数甚至有可能低于1%。

三

加征关税后国内大豆价格涨幅讨论

加征关税后,讨论国内大豆价格涨幅可分解为两个环节:一是美国进口大豆税后价格的变化,二是美国进口大豆税后价格变化导致国内市场大豆价格变化。

先看第一个环节,加征关税后美国进口大豆税后价格的变化。本次方案是对美国产大豆加征25%的关税,直观的理解是,税后价格变化幅度同样是25%。但考虑到目前已征部分关税且进入国内市场还需征增值税,变化幅度略有差异。其中,进口关税=(FOB价格+国际间运费)*适用税率(一般按优惠关税计算),进口环节应缴纳增值税=(FOB价格+国际间运费+进口关税)*增值税率=(FOB价格+国际间运费)*(1+适用税率)*增值税率。适用税率一般按优惠关税计算,目前是3%;农产品增值税率目前为11%,但根据不久前公布的减税方案,5月1日下调至10%。因此,在当前关税税率3%与增值税率11%的情况下,美国进口大豆税后价格=(FOB价格+国际间运费+进口关税)* 1.143(=1.03*1.11);由于美方公布加税方案最终实施仍需2个月左右甚至更长时间,因此,中国对美进口商品加征关税最终实施也大概率是5月1日之后,虽然关税提高25%,但增值税税率下降1个百分点,彼时美国进口大豆税后价格=(FOB价格+国际间运费+进口关税)* 1.408(=1.28*1.10)。与目前的情况相比较,加征关税后美国进口大豆税后的价格涨幅为23%(=1.408/1.143-1)。这一幅度略低于关税加征幅度25%。

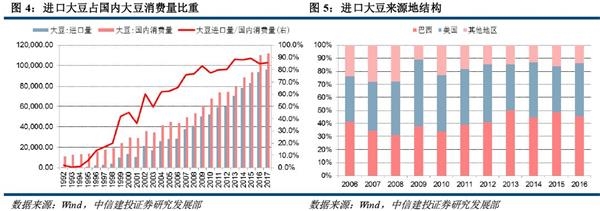

再看第二个环节,也就是美国进口大豆税后价格变化导致国内市场大豆价格的变化。毫无疑问,美国进口大豆价格上涨会引致国内大豆价格上涨,但涨幅并不确定,取决于多个因素,比如其他国家大豆对美国大豆的替代程度、其他农作物对大豆的替代程度等。在国内需求及其他参数不变的假设下,我们根据其他国家大豆对美国大豆的替代程度不同,分两种情形讨论。第一种情形是,假设国内生产大豆、从其他国家进口大豆跟随美国进口大豆税后价格录得同样涨幅,则国内市场大豆价格涨幅跟美国进口大豆税后价格涨幅等同。这其实是国内大豆价格涨幅的上限,因为如果国内大豆价格涨幅达到这一程度,对于美国出口商而言,扣除关税后的收益较加征关税前并无变化,其供应也不会变化;与加征关税相比,唯一的变化是,消费者由于国内大豆涨价而增加的支出转换为政府的关税与增值税收入。第二种情形是,从其他国家进口的大豆价格与数量均未变化,那么国内市场大豆价格涨幅=美国进口大豆税后价格涨幅*从美国进口大豆量/国内大豆总消费量,等式右侧第二项又可以分解为两部分:进口大豆占国内大豆消费量比重(2017年85.6%)、从美国进口大豆占全部大豆进口量比重(2016年40.7%)。这种情形下,国内市场大豆价格涨幅约为8.1%(23%*85.6%*40.7%)。显然,国内生产大豆、从其他国家进口大豆的价格肯定会跟随美国进口大豆有所上涨,所以这一幅度其实是国内大豆价格涨幅的下限值。

综上,加征关税后美国进口大豆税后的价格涨幅为23%,国内市场大豆价格涨幅范围大致为8%-23%。

四

加征关税对国内CPI的影响程度

根据上述分析,大豆价格对CPI的影响弹性大概是1%甚至更低,而加征关税后国内市场大豆价格涨幅范围大致为8%-23%。因此,加征关税对国内CPI的影响程度大致为0.08-0.23个百分点,这低于目前的市场主流预期。

我们之前预期2018年CPI均值2.3%-2.4%。由于全年CPI增速为各月均值,假设在2-3个月之后加征关税确实落地,则对全年CPI均值的拉升幅度约为0.04-0.1个百分点,则全年CPI均值大致为2.3%-2.5%,这一幅度仍属可控。

最后需要说明的是,上述影响弹性与程度可能还存在一定高估。首先,加征关税方案能否最终落地还得看双方沟通结果,仍有较大不确定性。其次,计算影响弹性时的一些参数设置依据的是较高情形,实际的弹性系数进而影响程度甚至有可能更低。再次,随着大豆价格上涨,无论是最终的消费需求端还是作为中间投入品的豆粕,都会有一定的替代,由于国内主要农产品尤其是玉米库存较高,在一定程度上能平抑物价上涨。最后,即便国内通胀压力加大,政府也可以通过将多征收的关税转换为价格补贴,以平抑大豆市场价格。