AD

核心观点:

长债收益率的走势主要由经济基本面所决定,当前国债市场的剧烈调整更多出于对流动性的担忧以及对未来监管政策的臆测,当下的经济基本面、流动性、监管政策、外围环境等因素均与2013年“钱荒”以及今年4、5月份存在明显不同。场内杠杆率的季节性特征则加剧了本次的调整速度与幅度。

在债市多空力量各有认可的逻辑,甚至出现“多杀多”的恐慌形势下,境外机构的参与可能成为债市多头的另一个信仰。境外机构持有人民币债券的总规模已达到10616亿元,其中包含国债5262亿元,境外机构已成为我国债券市场中不可忽视的一股力量。无论从今年上半年境外机构无惧债市调整增持人民币国债,还是从中美利差目前走扩至140bp,亦或是从当前借款买债收益存在60bp交易空间的角度来看,境外机构正在并仍将继续增持人民币国债。而亚洲新兴经济体国债市场今年以来也受到国际资本的追捧,截至三季度相应的国债市场境外占比提升超过1个百分点。

境外机构今年以来已增持人民币债券2613亿元,其中包含国债1025亿元,境外机构的持续买入,虽难以再度通过“央行外汇占款”产生货币派生效果,但仍将为我国国内流动性环境带来边际改善。预计未来的年均流入规模有望达到6600亿元,其中如有3300亿元用于购入国债,则将有效缓解我国未来的国债发行供给压力,从长期来看也将导致我国长债收益率中枢年均降低7bp.

毋庸置疑的是,当前我国国债的配置价值已愈发明显,待市场情绪发泄完毕后相应的交易机会也将重现,在境外机构仍将继续买买买的情况下,境内机构又何须恐慌?

以下为正文内容:

一、长债收益率走势仍主要由经济基本面所决定

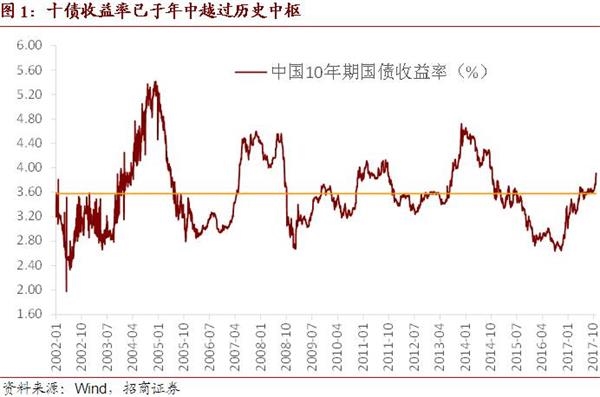

连日来我国债券市场出现了剧烈调整,10年期国债收益率在10月份至今(10.30)已跳升30bp至3.91%,而对于长债利率的快速攀升,我们也在最新的周报中总结了如下四个主因:一是经济基本面的韧性导致货币政策难以转向,非食品价格的抬升也引发对于通胀的担忧;二是从央行对流动性的管理来看,“削峰填谷”式操作使得流动性不可能过度宽松,此前宽松预期被打破;三是防风险确定为未来一段时间内的政策侧重方向,金融监管政策成为未来影响市场的重要不确定性;四是美欧等国家债券收益率近期出现抬升对我国债券收益率形成上行推力,此外市场开始猜测我国央行将在年底跟随美联储加息。

对于以上的种种利空因素,事实上我们均可以找到相应的理由去印证或者证伪,而自我国经济进入“新常态”之后,经济增速下台阶,经济波动也显著减小,不管是经济增长还是股债市场走势均陷入了一种纠结的状态,很多时候利多与利空因素难分伯仲。如从经济基本面的角度,目前对于四季度乃至每年的增长预期均相较此前变得乐观起来,对经济基本面预期的改善自然产生了对债券收益率的向上推动力,但反过来看看历史情况,今年全年增速即便超预期实现全年6.9%乃至7%,通胀水平超预期达到1.8%之上,10年期国债收益率也到不了目前这么高水平,更不必说经济增长在四季度超预期上行的可能性并不大(如10月份制造业PMI指数已出现较明显回落).

而从政策面与资金面角度出发,即便拿2013年“钱荒”的极端情形作对比,当下央行维持已久的稳健中性货币政策、更加强调监管协同的金融去杠杆政策、以及中美利差连续3个月维持在140bp附近等情况,均与2013年“钱荒”存在着较大不同,可以认为,对于流动性以及监管政策的揣测,更多可能是市场参与者的“心动”使然,而8、9月份累积起来的交易盘止损出局,则加剧了这种调整。

二、境外机构可能是债市多头的另一个信仰

既然市场多空头在基本面、流动性等层面都有各自认同的逻辑,甚至本周一还出现了债券多头止损的“多杀多”局面,那么债市多头还有什么预期之外的确定性利好?我们认为,境外机构的参与可能成为债市多头的另一个信仰。

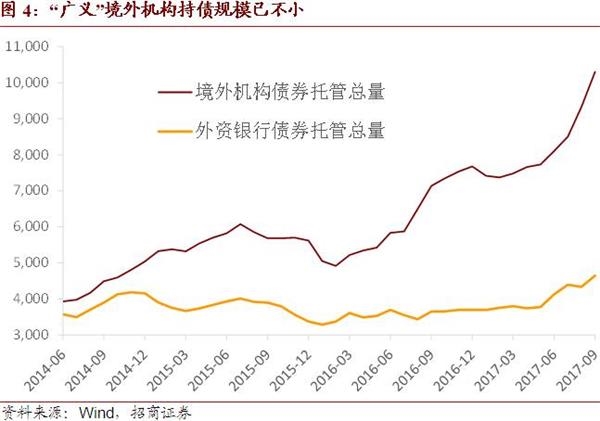

我国债券市场开放最早可以追溯到2010年央行进行允许境外机构投资银行间债券市场的试点工作,2016年3号文的发布宣告我国债券市场开放进入新一轮加速阶段,至2017年9月份,根据中债登与上清所公布的最新托管数据,境外机构在我国持有的人民币债券规模达到10610.53亿元,首次超过万亿大关,虽然在债市整体中的占比还不高,但在我国国债市场中的占比已达到4.5%。如果将外资行托管量也包括在内,“广义”境外机构持有人民币债券规模已达15537亿元。在我们前期的相关报告中我们均不断强调,随着债券市场开放的不断推进,境外机构增持人民币债券是一个趋势性、确定性事件,境外机构未来将或者已经成为我国债券市场中一股不可被忽视的力量。

在“债券通”正式开通之后的8、9月份,叠加人民币汇率在此间走强企稳,境外机构明显加大了对人民币债券的增持力度,分别达到826、961亿元,连续刷新历史新高。虽然同业存单在其中贡献了较大比重,而境外机构增配短期限、高收益的同存明显受到人民币汇率走强的影响,但与此同时境外机构也增持了不少国债等利率债,当前在其持有债券资产存量中利率债占比仍高达80%(国债单项占比50%),其增持动机目前仍以配置为主。

如果回顾一下今年4、5月份的情况,10年期国债收益率同样出现了快速跳涨,在一个多月间抬升了38bp,但当时监管环境相比目前明显更强、流动性更加紧张,但境外机构依旧不惧债市调整实现净增持。4、5月份中美利差分别仅有110bp、130bp,而当下利差水平已至140bp左右,人民币汇率也趋于稳定,对境外机构而言,当下我国国债的配置价值岂不比此前更高?

进一步从境外机构的交易角度来看,目前由美国市场借入美元买美国国债的收益大约为-40bp,而如果买入人民币国债并在我国在岸市场进行汇率风险对冲,相应的收益至少为正(大约在20bp),其间一正一负60bp的空间,也成为境外机构继续购入我国国债的可靠保障。

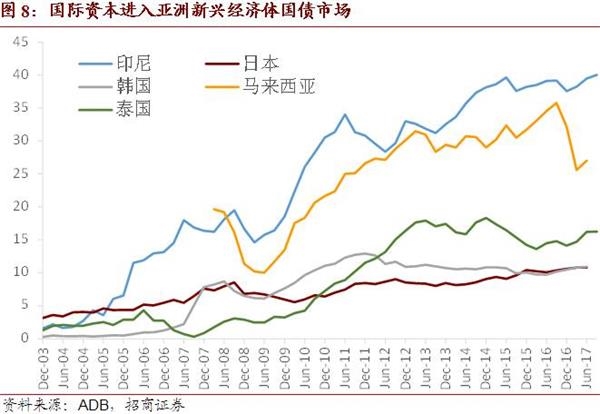

而国际资本流入我国债券市场是否仅是全球范围中的孤例?环顾周边国家,亚洲新兴经济体国家的国债在今年以来同样也得到国际资本的追捧,各经济体的国债市场中境外占比均相较2016年底有所提高(截至今年3季度,平均而言提升超过1个百分点).

三、境外机构买买买,境内机构何须恐慌?

境外机构今年以来已累计增持人民币债券2613亿元,其中包含国债1025亿元,预计境外机构仍将继续买买买,自然将带来国际资本的流入,在美元指数难以突破上一轮强势周期高点并且欧央行仍未完全退出QE的情况下,这一国际资本流入形势大概率仍将持续。虽然我国央行目前不大可能再对外汇市场进行直接干预,导致“国际资本流入-外汇占款增加-流动性改善”这一渠道难以再度发挥货币派生的作用以补充国内流动性,但国际资本的进入至少将导致国内流动性出现边际改善,而境外机构所直接买入的国债等利率债,受益则更加直接,境外因素将在一定程度上抑制长债收益率的超调。

而从更长期的角度来看,根据我们此前的测算,未来我国债券市场开放所吸引的国际资本流入规模有望达到年均千亿美元,按照当前汇率换算成人民币约为6600亿元,假设其中一半均购入国债,则境外机构年均国债增持规模大致在3300亿元。另一方面,由“中央财政赤字+国债到期量”可大致推算出2017年的国债发行规模为3.74万亿,相较2016年发行量增速为27%,假设2018年我国国债发行量将达到4.75万亿(=3.74*1.27),境外机构的增持规模大致能占到发行规模的7%(=0.33/4.75),这将一定程度上缓解国债的供给压力。

从占比的角度来看,我国国债市场中境外占比目前为4.5%,假设看齐日本国债市场的境外占比水平10%,境外占比提升5.5个百分点将压低我国长债收益率中枢35bp(=63*0.55),假设国债市场境外占比由4.5%提升至10%将耗时5年,对长债收益率中枢的年均压低作用也有不小的7bp(=35/5).

虽然我们也认同在金融去杠杆仍将持续、我国经济韧性超出此前市场预期等因素的影响之下,长债收益率处于“易上难下”的状态中,但毋庸置疑的是,当前我国国债的配置价值已愈发明显,待市场情绪发泄完毕后相应的短期交易机会也将重现,在境外机构仍将继续买买买的情况下,境内机构又何须恐慌?

相关报道>>>

10年期国债收益率破了3.9%!都在问 债市怎么了

10年期国债收益率逼近“4.0”!预期惹祸?机构这么说

观点评论>>>

邓海清:PMI再证伪新周期 国债3.8%以上闭着眼睛买