AD

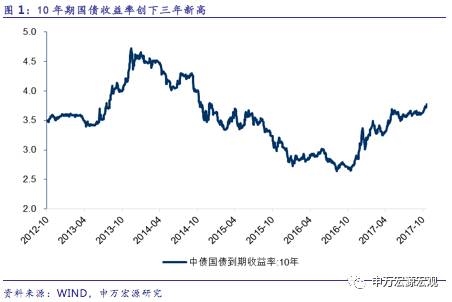

自10月初以来,10年期国债收益率持续走高。截至10月25日,10年期国债收益率升至3.7768%,其中25日单日上升5.48bp,创下三年新高。

原因及逻辑:

推动近期利率上行的既有经济基本面因素也有监管和政策因素:

经济数据维持稳定。此前周小川讲话表示下半年经济增速将达到7%,三季度经济数据公布后市场情绪有所缓和,但经济总体仍显示出较强的韧性。三季度实际GDP略有回落,名义GDP增速较二季度小幅回升,工业生产超预期反弹,地产投资也继续改善,全年经济增速达到6.8%不成问题。

对监管的担忧升温。此前我们持续提醒大家特别关注监管风险,这可能来自三三四整改过程中暴露的风险事件,也有可能来自发布的监管文件例如资管新规或者理财新规比市场预期的更严。近期郭主席表示金融监管会越来越严,今日更传出同业负债监管可能趋严,虽然已被央行辟谣,但其实也反映出市场逐渐开始关注监管可能带来的冲击。

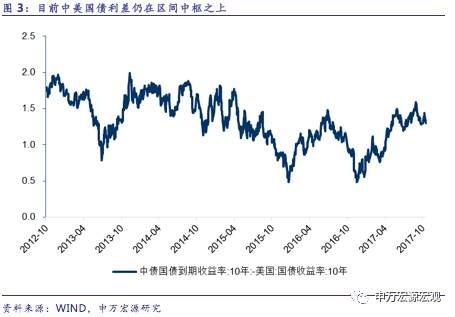

利率上行暂时以4%为上限。虽然此前我们一直提示经济韧性和监管风险,但在利率如预期中创下新高后,我们反而觉得没有必要过度悲观,利率上行至多以4%为上限。一是经济增长仍是L型,二是监管落地以不出系统性风险为前提,三是中美利差足够大使得中国货币政策仍有缓冲空间。

三大因素明朗前利率难以显著下行。4月份我们明确提出,流动性拐点至少要到四季度才能看到,从目前看利率维持高位时间比预期还要长,在三大因素出现之前利率难以大幅度下行:1、经济硬着陆风险加大;2、国际经济动荡危及中国经济和金融;3、去杠杆严监管尘埃落定。

正文:

自10月初以来,10年期国债收益率持续走高。截至10月25日,10年期国债收益率升至3.7768%,其中25日单日上升5.48bp,创下三年新高。推动近期利率上行的既有经济基本面因素也有监管和政策因素。

经济数据维持稳定。中国人民银行行长周小川日前在国际货币基金组织/世界银行年会“G30国际银行业研讨会”上表示,“今年以来经济增长动能有所回升,上半年GDP增速达6.9%,下半年有望实现7%”。经济超预期的可能一度引发市场情绪紧张,三季度经济数据公布后有所缓和,但经济总体仍显示出较强的韧性。三季度实际GDP略有回落,名义GDP增速较二季度小幅回升,工业生产超预期反弹,地产投资也继续改善,总体来看全年经济增速达到6.8%不成问题。

对监管的担忧升温。此前我们持续提醒大家特别关注监管风险,这可能来自三三四整改过程中暴露的风险事件,也有可能来自发布的监管文件例如资管新规或者理财新规比市场预期的更严。近期郭主席表示金融监管会越来越严,今日更传出同业负债监管可能趋严,同业负债占比上限要从三分之一调整到25%,虽然已被央行辟谣,但其实也反映出市场逐渐开始关注监管可能带来的冲击。

利率上行暂时以4%为上限。虽然此前我们一直提示经济韧性和监管风险,但在利率如预期中创下新高后,我们反而觉得没有必要过度悲观,利率上行至多以4%为上限。一是经济增长仍是L型,二是监管落地以不出系统性风险为前提,三是中美利差足够大使得中国货币政策仍有缓冲空间。

三大因素明朗前利率难以显著下行。4月份我们明确提出,流动性拐点至少要到四季度才能看到,从目前看利率维持高位时间比预期还要长,在三大因素出现之前利率难以大幅度下行:1、经济硬着陆风险加大;2、国际经济动荡危及中国经济和金融;3、去杠杆严监管尘埃落定。

延伸阅读>>>

央行终结“六连投” 强化流动性紧平衡格局

10月25日,央行以利率招标方式开展了1600亿元逆回购操作,完全对冲当日到期资金,由之前的“六连投”转为“零投放、零回笼”。在10月17日至24日6个交易日中,央行实现了连续净投放,净投放资金为8400亿元。笔者认为,央行此番逆回购操作及连续实现资金净投放仍是延续之前削峰填谷的策略,流动性整体呈现紧平衡的态势并没有实质性的改观。昨日央行在公开市场的操作即证明了这一点。

在实现连续净投放的6个交易日中,除了17日央行未说明进行大手笔逆回购的原因外,其他5天都给出了具体理由。其中对冲税期高峰、政府债券发行缴款和逆回购到期是央行向市场大量投放资金的主因。

从以上信息可以对今年最后两个多月的货币政策走势做出基本的预判:

首先,市场流动性仍将呈现紧平衡格局。从央行近期采用的逆回购品种来看,其操作手法仍是削峰填谷、滚动操作。在满足金融机构流动性需求的同时,向其释放的政策信号也较为明确:可以暂时帮助金融机构度过难关,但不会释放过多的流动性。这一操作思路将延续至今年年底。

其次,市场利率仍将保持稳定。央行在今年第一季度曾两次上调市场利率,之后市场利率维持在较为稳定的状态。从已经公布的数据看,今年第三季度宏观经济韧性较强,融资需求强劲。在稳增长、去杠杆、防风险的背景下,市场利率仍将保持在相对稳定的状态。

第三,货币政策与财政政策的配合将更为紧密。从上面的信息可以看出,6天8400亿元的净投放资金大部分都用来冲抵税期高峰、政府债券发行缴款,这延续了今年以来货币政策和财政政策的融洽配合。未来,它们之间的协作将更为突出有效。

第四,外汇占款正增长有望延续,将减轻央行流动性维稳压力。笔者在今年6月份就曾做出预测,外汇占款将在下半年实现正增长。9月份,外汇占款时隔近两年首次实现正增长。业界的普遍判断是,今年第四季度外汇占款正增长的态势有望延续,但幅度不会很大。尽管如此,实现正增长的外汇占款对流动性也会起到一定的支撑作用。

最后,缴税、财政存款上升和公开市场资金到期等是影响第四季度流动性的主要因素,预计央行仍将采用摆布逆回购和及时超额续作MLF来进行化解,同时会通过各种方式向市场传递维持流动性紧平衡的政策信号。