AD

导读

我国机械行业景气度较高,增量与设备更新齐发力下机械销量回暖。全球可能处于新一轮朱格拉周期起点叠加国内设备更新,制造业需求增加,战略看多大制造。

摘要

我国机械行业景气度较高,机械行业中报盈利增速较快。今年上游周期品涨价较多,但机械行业中报ROE环比依然改善,盈利维持了较快的增速,主要是因为销量的持续增加。挖掘机自去年下半年以来销量持续回暖,不止是挖掘机,叉车、起重机的销量也有所增加。

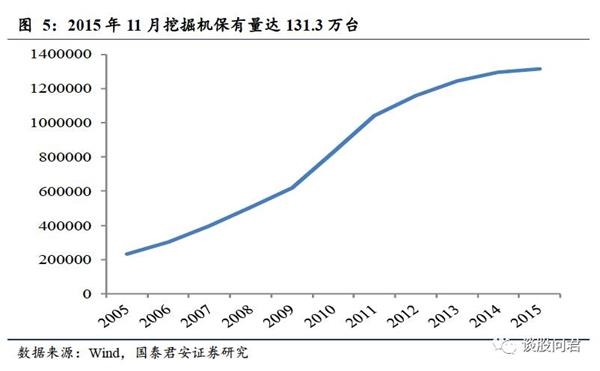

机械销量回暖,源于需求增量与设备更新齐发力。以挖掘机为例,地产和基建是其主要需求,今年地产投资有韧性,基建投资维持高速,增量需求对销量有正面影响。挖掘机上一次采购增速加快是从2005年开始,挖掘机的寿命一般在10年左右,且到2015年11月,挖掘机10年保有量有131.3万台,根据挖掘机采购周期与寿命,现在正是设备更新的时候。

战略看多大制造。从政策角度来看,大会指出要“加快建设制造强国,加快发展先进制造业”,“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”,制造业的支持力度或将加大。从经济角度来说,全球可能处于新一轮朱格拉周期的起点上叠加国内设备更新,制造业的需求增加。我们战略看多大制造,看好新工业革命相关的三个层次:1)作为新工业革命底层的新技术新材料等(5G、新能源、人工智能、芯片国产化等);2)支撑传统产业转型升级和新兴产业培育的高端制造;3)作为新工业革命主攻方向的智能制造。

工业整体平稳,宏观经济有韧性。高炉开工率持平,发电力度下滑,螺纹钢价格下降,煤价持平。地产政策继续收紧下,商品房销售持续降温,而销售与投资间存在时滞,9月地产开发投资增速回升,此外汽车行业整体向好,宏观经济有韧性。(1)下游:地产整体销售本周环比上升,同比持续下滑,住宅类土地成交面积累计同比上升;10月车市零售走势良好;义乌小商品价格指数环比上升,电影票房环比下降;猪肉环比下跌,鸡肉、蔬菜价格环比上升。(2)中游:高炉开工率环比持平,6大发电集团日均耗煤环比下降,发电力度下降;螺纹钢价格环比下降;水泥价格和玻璃价格均上涨;(3)上游:动力煤期货价格环比上升,焦炭、焦煤期货价格环比下跌;铜、铝价格环比上升,锌价格环比下跌;海运指数BDI、BPI、BCI均环比上升。特朗普税收改革取得重大进展,市场对通货膨胀的预期提高,加上美联储继任主席很有可能是鹰派经济学家,美元指数上涨0.67%。受美元走强影响,黄金价格环比下跌1.87%。

正文1. 战略看多大制造

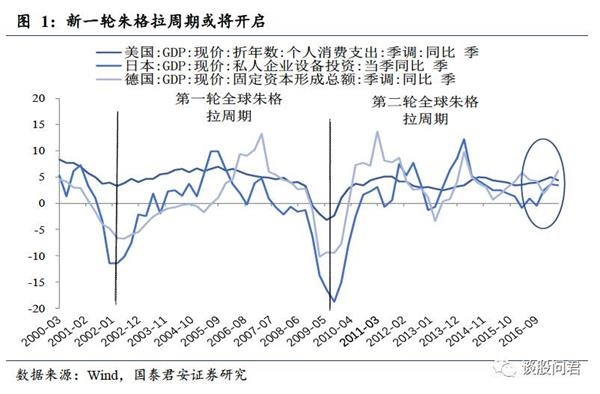

全球可能处于新一轮朱格拉周期的起点上。朱格拉周期是期限在8到10年的周期性波动,主要的驱动因素是设备更新和资本开支。21世纪以来全球已经经历了两轮朱格拉周期,第一轮是从2002年初到2009年,第二轮是2009年到2016年中。今年可以看到美德日韩的设备投资增速回升,全球主要经济体或处于新一轮朱格拉周期的起点上。

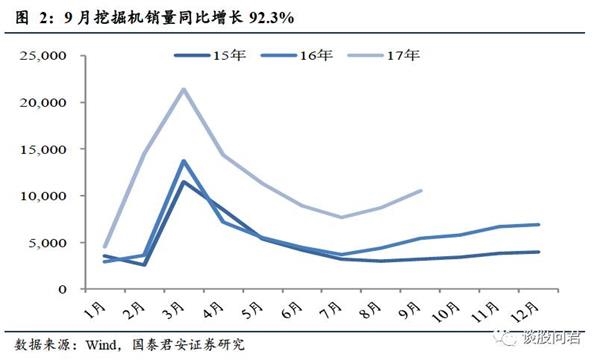

我国机械行业景气度较高,机械行业中报盈利增速较快。今年周期品涨价较多,机械行业中报ROE环比依然改善,盈利维持了较快的增速,主要是因为销量的持续增加。9月挖掘机销量1.05万台,同比增长92.3%,9月挖掘机平均开机小时数为137.1小时。同比增长2.31%。挖掘机自去年下半年以来销量持续回暖,不止是挖掘机,叉车、起重机的销量也有所增加。

机械销量回暖,源于需求增量与设备更新齐发力。以挖掘机为例,地产和基建是其主要需求,今年地产投资有韧性,基建投资维持高速,增量需求对销量有正面影响。房地产开发投资完成额今年1-9月累计同比为8.1%,基建投资完成额今年1-9月累计同比为15.88%。挖掘机上一次采购增速加快是从2005年开始,挖掘机的寿命一般在10年左右,且到2015年11月,挖掘机10年保有量有131.3万台,根据挖掘机采购周期与寿命,现在正是设备更新的时候。

战略看多大制造。从政策角度来看,大会指出要“加快建设制造强国,加快发展先进制造业”,“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”,制造业的支持力度或将加大。从经济角度来说,全球可能处于新一轮朱格拉周期的起点上叠加国内设备更新,制造业的需求增加。我们战略看多大制造,看好新工业革命相关的三个层次:1)作为新工业革命底层的新技术新材料等(5G、新能源、人工智能、芯片国产化等);2) 支撑传统产业转型升级和新兴产业培育的高端制造;3)作为新工业革命主攻方向的智能制造。

2。下游行业:地产销量下滑,汽车零售向好

2.1。房地产:整体销售同比下降

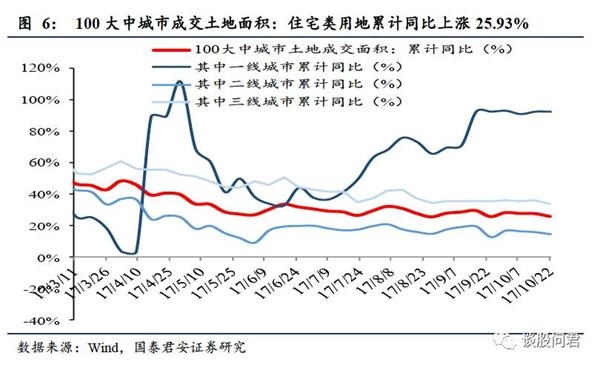

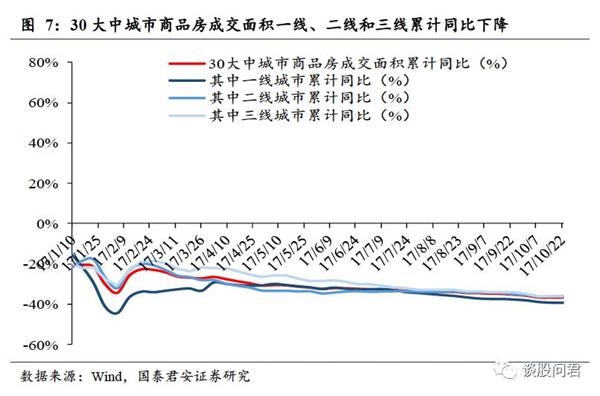

地产整体销售同比下降。在各地房地产政策如限售、上调房贷利率的调控下,商品房销售持续降温。(1)国君地产组以全国40大中城市为样本,构建了一手房销量指标。环比:整体环比升11%,其中一线上升24%,二线上升10%,三线上升7%。同比:整体同比降18%,其中一线降43%,二线升3%,三线下降22%。本周与2016年全年周均比:整体降48%,其中一线降50%,二线降50%,三线降48%。二手房销量:本周环比上升24.2%,同比下降56.8%。(2)最近一周,100大中城市成交土地面积:住宅类用地累计同比上涨25.93%,其中一线城市累计同比上涨92.40%,二线城市累计同比上涨14.61%,三线城市累计同比上涨33.71%(3)30大中城市商品房成交面积累计同比下降36.61%,其中一线下降39.22%,二线下降35.92%,三线下降36.23%。

2.2. 农产品:节前猪肉价格下跌,鸡肉、蔬菜价格上升

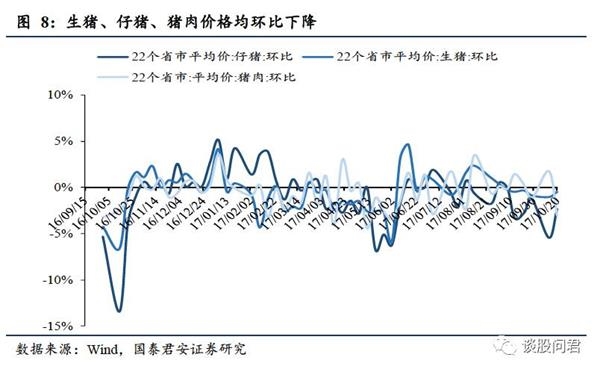

节前猪肉价格下跌,鸡肉、蔬菜价格上升。(1)10月14日至10月20日,猪肉价格方面,22个省市仔猪价格31.96元/千克,环比下跌2.32%。生猪价格14.18元/千克,环比下跌0.49%,猪肉价格21.01元/千克,环比下降3.09%。受环保政策以及目前利润下降导致养殖户退出影响,预计未来猪价会有所回升。(2)10月13日至10月19日,36城市平均鸡肉零售价为11.06元/公斤,环比上涨0.18%。(3)10月16日至10月22日,中国寿光蔬菜价格指数环比上涨至104.38,环比上涨1.57%。

2.3。汽车:10月乘用车市场零售向好

10月车市零售向好。10月第一周车市零售销量日均3.03万台,由于统计时间问题,此周同比增速参考性不大。第二周零售销量升至8.31万台,同比增长10.5%。以上数据说明本月乘用车零售处于不错的水平,总体符合良好走势的节奏。

2.4。本周零售价格环比上升,传媒票房环比下降

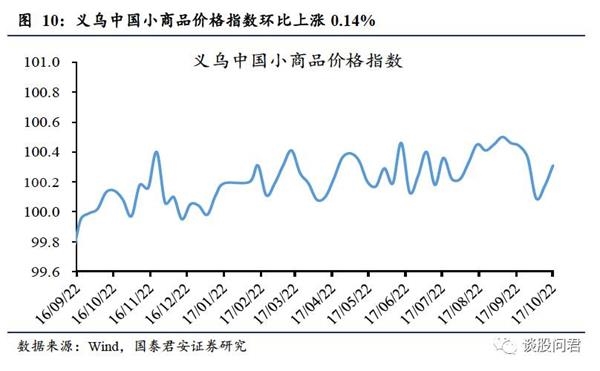

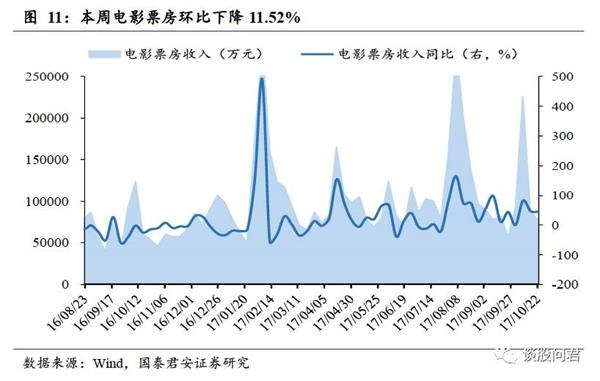

义乌小商品价格指数环比上升,电影票房环比下降。10月16日至10月22日,义乌小商品价格指数100.31,环比上涨0.14%,同比上涨0.17%。10月16日至10月22日,电影票房收入为7.82亿元,环比下降11.52%,同比上涨44.52%;观影人次为2306万人,环比下降13.11%,同比上升33.53%。

3。中游行业:发电力度下降,螺纹钢价格环比下降

3.1。电力:发电力度环比下降

6大发电集团发电力度环比下降。10月22日,6大发电集团日均耗煤61.88万吨,环比下降7.74%(上周环比上升4.63%),同比上升10.9%(上周上升27.27%).9月份6大发电集团耗煤量2135.43万吨,同比上涨24.33%。

3.2。钢铁:螺纹钢价格环比下降

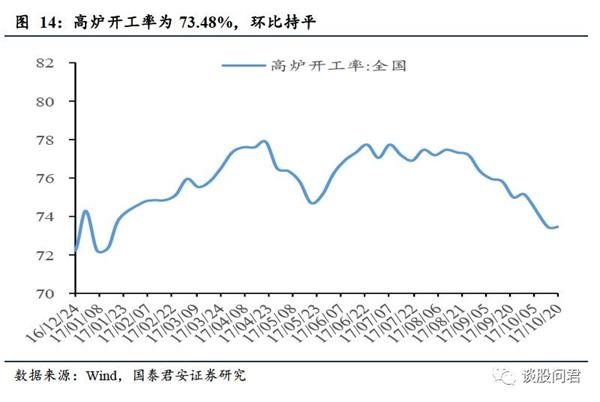

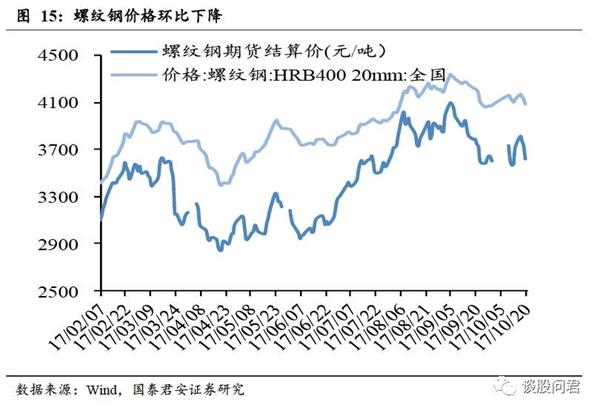

高炉开工率环比持平,螺纹钢价格环比下降。(1)10月14日至10月20日,高炉开工率为73.48%,环比持平。(2)10月20日,螺纹钢(HRB400 20mm)价格4084元/吨,环比下降0.92%;线材价格4374元/吨,环比下降0.91%;热轧卷(板)价格4268元/吨,环比下降0.33%。(3)期货方面价格,螺纹钢期货结算价格为3679元/吨,环比下降1.05%;热轧卷(板)期货价格3986元/吨,环比下降1.41%。(4)库存方面,线材库存为129.57万吨(上周为130.09万吨),环比下降0.4%,热轧卷(板)库存为205.32万吨(上周为213.03万吨),环比下降3.62%。

3.3。建材:水泥和玻璃价格均环比上涨

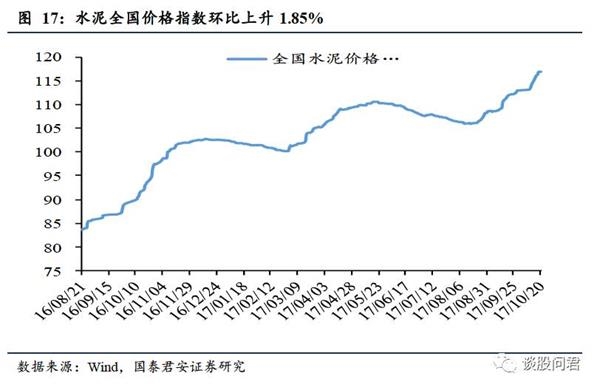

水泥价格指数、玻璃价格均环比上涨。(1)环保政策影响石灰石开采,熟料供应紧张,加上企业水泥库存偏低,10月20日,水泥全国价格指数116.79,环比上升1.85%(上周环比上升1.59%).(2)10月20日,全国主要城市浮法玻璃现货平均价为78.36元/重量箱,环比上涨0.22%,同比上涨9.14%。

3.4。化工:甲醇、聚丙烯环期货价格环比上涨

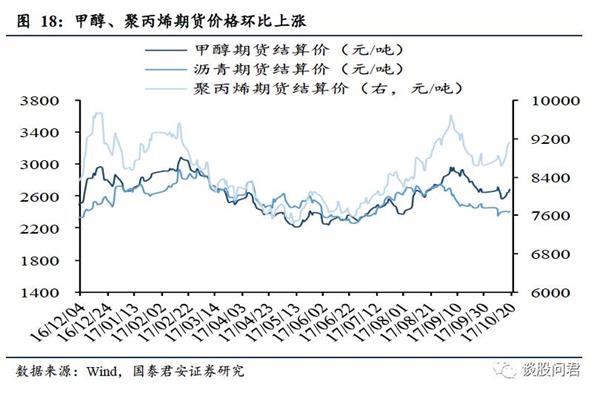

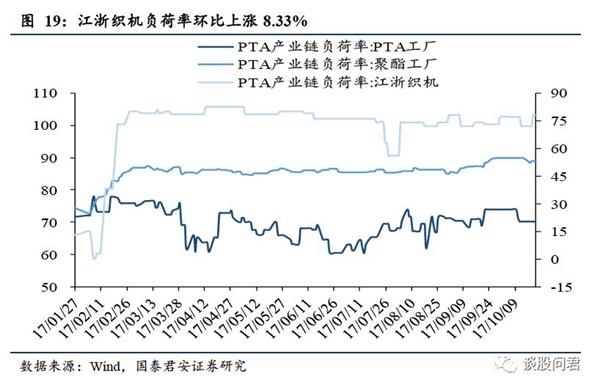

甲醇、聚丙烯期货价格环比上涨,PTA产业链江浙织机负荷率环比上涨。(1)10月20日,从期货结算价格上看,甲醇价格环比上涨2.53%,沥青价格环比下跌1.08%,聚丙烯环比上涨1.72%。(2)10月20日,PTA产业链PTA工厂、聚酯工厂负荷率环比均持平,江浙织机负荷率环比上涨8.33%。

4。上游行业:动力煤期货价环比上涨,海运指数上升

4.1。煤炭:动力煤期货价环比上涨,6大发电集团煤炭库存下跌

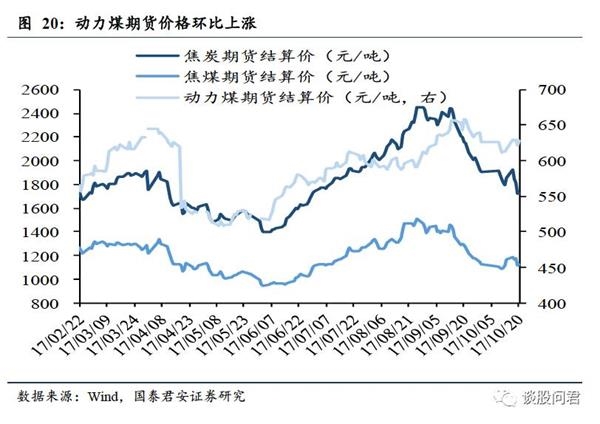

动力煤期货价格环比上涨,6大发电集团煤炭库存环比下跌。(1)具体来看,10月20日,动力煤期货价格为627.60元/吨(上周616.80元/吨),环比上涨1.75%。而焦炭期货价格为1726.50元/吨(上周1849.50元/吨),环比下跌6.65%;焦煤期货价格1123.50元/吨(上周1163.50元/吨),环比下跌3.44%。(2)煤炭库存方面,10月20日,6大发电集团煤炭库存957.25万吨,环比下跌3.84%;秦皇岛港煤炭库存717万吨,环比上升0.07%。

4.2。有色:铜、铝价格环比上升,锌环比下跌

铜、铝价格环比上升,锌价格环比下跌。阴极铜库存上升。(1)截至10月20日,LME3个月铜期货价格环比上涨2.16%,LME铜现货价格较上周上涨2.19%;LME3个月铝期货价环比上涨0.25%,LME铝现货价格较上周上涨0.89%;LME3个月锌期货价环比下跌2.94%,LME锌现货价格较上周下跌3.52%。(2)库存方面,截至10月20日,本周阴极铜库存较上周环比上涨8.08%(上周环比上涨1.06%),铝库存较上周上升5.70%(上周环比上升3.43%),锌库存较上周下降0.46%(上周环比上升5.56%).

4.3。铁矿石:价格上涨

铁矿石价格上涨。10月14日至10月20日,中国铁矿石价格指数(CIOPI)上升至223.45,环比上涨1.37%。其中,国产铁矿石指数为218.12,环比下跌0.35%;进口铁矿石指数为224.25,环比上涨1.63%。

4.4。海运:BDI、BPI、BCI指数环比均上升

BDI、BPI、BCI指数环比均上升。受铁矿石运量增加,干散货航运进入传统旺季影响, 10月14日至10月20日,BDI(波罗的海干散货指数)环比上升6.26%(上周上升5.69%),BPI(巴拿马型运费指数)环比上升2.30%(上周上升14.22%),BCI(好望角型运费指数)环比上升9.54%(上周下降1.98%).

4.5 美元和石油:美元指数上涨,WTI现货价上涨

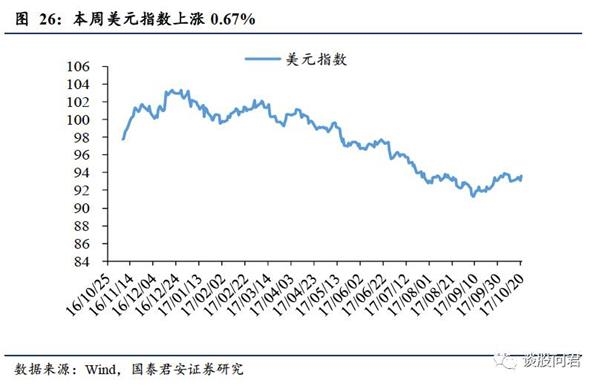

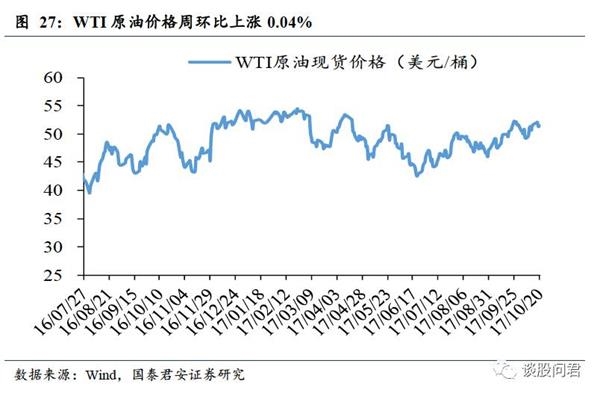

美元指数上涨0.67%,WTI原油现货价上涨0.04%。美国通过2018年财政预算,允许未来十年新增1.5万亿赤字,特朗普税收改革取得重大进展,市场对通货膨胀的预期提高,且美联储继任主席很有可能是鹰派经济学家,美元指数上涨0.67%至93.69。石油方面,美国活跃钻井数持续减少,叠加中东紧张局势的影响,WTI原油价格周环比上涨0.04%。

4.6. 黄金:价格环比下跌

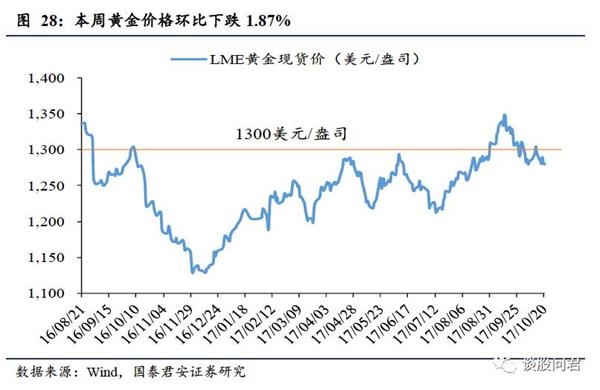

黄金价格环比下跌1.87%。黄金ETF持仓量周环比持平。特朗普税收改革取得重大进展,且继任美联储主席将很有可能是鹰派经济学家,使美元上涨。受美元走强及美朝关系缓和影响,10月20日,黄金LME现货价格报收1280.04美元/盎司,环比下跌1.87%。SPDR黄金ETF持仓量周环比持平,为853.13吨。

往期观点>>>

国君策略:中国本轮朱格拉周期投资机会如何把握?

国君策略:拥抱周期消费第五波 战略看多大制造

国泰君安:业绩继续改善 买消费龙头仍是占优策略