AD

导读:

8月进口在一般贸易的带动下,表现超预期,反映了国内较为稳健的内需改善,大宗商品进口量价回升,则进一步验证了投资需求的回暖。出口略不及预期,或与去年较高基数有关,欧美经济持续复苏及周边国家出口表现良好,都表明外需毋须过于担忧。

摘要

8月进口超预期,一般贸易改善明显,与当前的发电耗煤、粗钢产量和PMI等数据一致,反映了当前经济景气度高。一般贸易中大宗商品量价齐升,进一步反映了投资需求的回暖。

8月出口不及预期,但依然稳健,与基数效应有关。应注意到,欧美经济持续维持较高景气度,周边国家如韩国8月出口表现良好,外贸先导指数也维持高位,由此外需毋须过于担忧。

此外,机电产品和高新技术产品对出口继续维持正向拉动作用,而服装类产品拖累出口增速,出口结构正持续改善。

我们维持之前的判断——全球正处在新一轮朱格拉(资本开支)周期的起点,这将为我国出口改善和制造业结构性复苏提供动力和支持,我国设备更新周期将会逐渐显现,中国将迎来制造业强国时代。年内,我们认为难以看到经济景气下行的拐点。

正文

事件:

按美元计,中国8月出口同比5.5%,预期6.0%,前值7.2%。中国8月进口同比13.3%,预期10%,前值11%。贸易顺差419.9亿美元,前值467.25亿美元。

点评:

1。进口超预期,反映内需持续改善。8月进口同比增速较上月回升(图1),总体上超预期,反映了我国内需的持续改善。分贸易类型看,主要改善的是一般贸易。具体的,加工贸易同比增速较上月下降3个百分点至7.0%,一般贸易同比增速较上月上升4个百分点至15.2%,而一般贸易中,大宗商品进口同比较上月增加近4个百分点至14.2%(图2).大宗商品分产品看,铁矿砂和铜量价齐升。铁矿砂的进口量和进口金额同比较7月分别上升3.5和15个百分点至1.1%和15.9%,铜进口量和进口金额同比较7月分别上升3和4个百分点至11.43%和34.6%。原油进口量和进口金额略有下滑(图3).

图1:进口回升超预期,出口略降

资料来源:国泰君安证券研究

图2:一般贸易带动进口回升

资料来源:国泰君安证券研究

总体上看,进口数据和当前的发电耗煤、粗钢产量和PMI等数据的回升一致,反映了当前较高的经济景气度,而大宗商品进口的上升则进一步反应了内需中投资需求的回暖(图4).

图3:铁矿砂和铜量价齐升

资料来源:国泰君安证券研究

图4:国内经济景气度上升

资料来源:国泰君安证券研究

2. 出口略不及预期,但总体稳健。8月出口较上月略有转弱,不及预期,但总体比较稳健,不必担忧。分国家来看,我国对各个国家出口均有不同程度的下滑。对美国出口同比略降0.5个百分点至8.5%,对欧洲出口同比下降5个百分点至5.2%,对新兴经济体出口也有所下滑。出口下滑,一方面由于基数效应,去年8月我国对各个经济体,尤其是欧洲和新兴经济体出口较其他月份比较高,因此较大的基数效应拖累了8月出口。另一方面应注意到,当前,欧美经济景气度(如PMI)为3年来最高点,延续复苏之路,我们周边国家8月出口也较快,如韩国,出口剔除船只后明显加快。此外,我国外贸出口先导指数8月为41.9,与上月持平,保持近3年以来的高位,出口企业综合成本指数较上月下降0.6个点至22.6,继续维持低位,这些都表明外需毋须过于担忧.

图5:全球主要经济体持续复苏

资料来源:国泰君安证券研究

图6:外贸先导指数维持高位,出口企业成本维持低位

资料来源:国泰君安证券研究

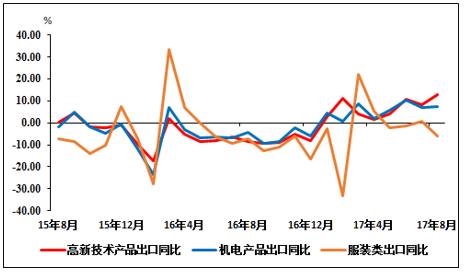

同时,分产品类别看,我国机电产品和高新技术产品出口增速继续高于劳动密集型的服装及衣着附件,对出口的拉动作用进一步上升。机电产品和高新技术产品同比分别上升近0.4和5个百分点至7.4%和13%,而服装及衣着附件类产品则大幅下降6个百分点至-6.2%。经进一步计算,机电产品和高新技术产品分别拉动出口同比4.1和3.4个百分点,而服装类则拖累出口增长0.6个百分点。由此,在全球朱格拉周期的带动下,我国制造业内部结构将出现持续性改善。

图7:出口结构改善将拉动制造业结构改善

资料来源:国泰君安证券研究

3. 年内景气下行拐点难现,下半年GDP增速或达6.8%左右。我们维持之前的判断——全球正处在新一轮朱格拉(资本开支)周期的起点,这将为我国出口改善和制造业结构性复苏提供动力和支持,未来两年我国出口将保持5%-10%的增长。我国设备更新周期将会逐渐显现,装备制造行业发展后劲大,中国将迎来制造业强国时代。年内,我们认为难以看到经济景气下行的拐点,预计3、4季度GDP将维持6.8%的增长。