AD

核心观点:

1)8月存款准备金需要上缴,流出银行体系的钱有限,财政存款季节性小幅上缴,央行外汇占款仍然维持低速增长,总体而言,这些因素对流动性的影响相对有限。

2)利率债和信用债下半年供给加速。8月普通国债发行将迎来发行高峰期,我们预计发行规模将高达3748亿元,地方政府债的发行规模也有望超过5000亿元,对流动性会有一定冲击。8月6000亿元特别国债到期,对市场流动新影响较小。预计特别国债将会续发,全部或绝大部分仍将采取借道商业银行向央行定向发行(类似于07年操作),只有很小一部分可能采取公开发行。

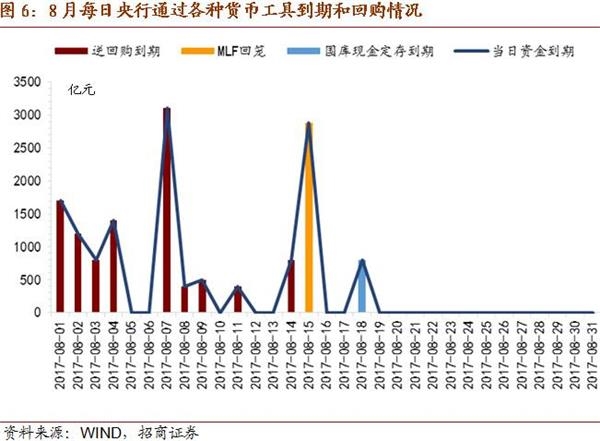

3)8月公开市场资金到期量大,共计13975亿元。跨过季末之后,央行暂停28天逆回购操作,重回“缩长放短”,投放大量短期资金,集中于8月上旬的逆回购到期9100亿元,15日到期的2875亿MLF和18日到期的国库现金定存。

4)央行在公开市场交易公告中明确指出,政府债券发行因素对流动性形成的冲击,是投放流动性主要考虑之一。因此,虽然8月公开市场资金到期量较大、以及债券发行压力上升,但只要是可预期的因素,央行会在资金供应方面充分考虑,以维稳流动性,但这并不意味着央行流动性中性适度的货币政策发生变化。8月流动性仍不让人省心,不可过度乐观。

5)从近期的政治局会议、银监会2017年年中工作座谈会、以及中央财经领导小组办公室谈及的“灰犀牛”风险的表述,这些会议强调存在的风险和监管的必要性。由于自查督查和规范整改工作之间安排4至6个月的缓冲期。8月整体监管升级的可能性较小,但是下半年严监管的方向并未发生实质性改变。

一、影响8月流动性的主要因素

1、财政存款对流动性冲击有限

8月财政性存款季节性收缴,但对资金面有限。财政性存款存在季节性规律,一般而言8月为财政性存款收缴。2014-2016年,8月财政性存款分别收缴992亿元,投放1590亿元,投放1809亿元。2015年和2016年财政性存款出现反季节性投放,是因为2015年、2016年前期投放额度较小。与前两年相比,2017年财政资金集中拨付和支出从年底大幅提前,3月和6月财政性存款投放远超同期投放值,我们预计2017年8月财政存款大概率不会出现2015年、2016年财政性存款反季节性投放规律。此外,6月新推出下半年开始实施的进一步降费措施将使非税收收入继续降低,房地产调控政策效应也将逐步显现,收入增幅或放缓,财政性存款上缴额度将会减少。因此,我们预计财政性存款季节性上缴约500亿元,对流动性冲击有限。

2、其他影响流动性的因素对流动性的冲击也不大

M0小幅投放,预计从银行体系回流至居民手中约385亿元。2014-2016年,8月M0投放量分别为651亿元,51亿元,179亿元。预计8月M0投放385亿元。

需缴纳准备金约1920亿元。2015-2016年,扣除不需要缴纳存款准备金的非银同业存款,8月新增存款分别为8488亿元和19654亿元。如果2017年8月新增存款为12000亿元,存款准备金率约为15%-17%,上缴准备金约1920亿元。

央行外汇占款仍然不是影响流动性的主因,我们维持央行外汇占款下半年低速增长的判断。虽然随着美元弱势,以及逆周期因子加入之后对人民币汇率预期的分化,导致人民币汇率阶段性升值,外汇市场供求出现改善,但这并不意味着央行就需要持续干预汇市推高央行外汇占款。与金融机构外汇占款、商业银行外汇占款不同,央行外汇占款还是要看央行的态度。在外汇市场供求相对平衡的状态下,央行干预汇市的必要性下降。具体请参见《外汇占款真的在回升吗?--2017年6月中国跨境资本流动数据点评》。

二、债券发行压力上升

利率债方面,国债、地方政府债下半年供给加速。8-12月份,普通国债供给将达2.24万亿元(扣除特别国债0.70万亿元,普通国债发行规模将达到1.55万亿),地方政府债2.70万亿元,政策性金融债1.39万亿元。上半年债市动荡导致发行量锐减,导致下半年发行量压力较大。

信用债方面,上半年发行人取消发行的情况较为常见,导致下半年企业存量债务滚动压力上升,预计下半年信用债供给将会加速。

1、特别国债对流动性影响较小,普通国债供给对资金面有一定压力

据《2017年财政预算报告》披露,2017年中央财政赤字规模为1.55万亿元。年度国债到期量为2.19万亿元,国债发行量预测=中央财政赤字+国债到期量,我们预计2017年国债发行量达3.74万亿元。

1-7月国债已发行规模已达1.74万亿元,年内到期国债2.44万亿元(因为短期国债3、6月期限国债年内发行、年内到期,因此大于年初披露的2.19万亿元),我们预计8-12月份仍将发行规模将达2.24万亿元,扣除特别国债0.70万亿元,普通国债发行规模将达到1.55万亿,后续国债供给压力较大。

普通国债发行将迎来发行高峰期,我们预计8月份发行规模将高达3748亿元,对流动性会有一定冲击。8月6000亿元特别国债到期,对市场流动新影响较小。预计特别国债将会续发,全部或绝大部分仍将采取借道商业银行向央行定向发行(类似于07年操作),只有很小一部分可能采取公开发行。

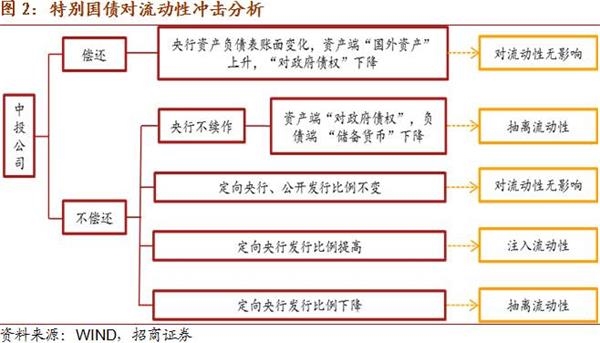

1)特别国债大概率无碍市场流动性

2007年财政部发行15500亿元特别国债,用于购买约2000亿美元外汇,作为国家外汇投资公司的资本金。其中2007年特别国债一期、三期、五期、八期将在2017年8-12月到期,合计6964.1亿元(央行持有6000亿元,其他机构持有964.1亿元)。由机构持有964.1亿元特别国债,分别于9月末、11月初、12月中旬到期,各期额度不高。因此,特别国债对流动性的分析的焦点是央行持有的6000亿元特别国债的后续处理。

2007年央行为了符合不得“对政府透支、不得直接认购、包销国债和其他政府债券”,借道农业银行向央行定向发行,最终在央行资产负债表上体现为“对政府债权”增加,“外汇资产”减少,对商业银行资产负债表和流动性无影响。

那么今年而言,可能有如下操作组合。如果中投公司偿还这笔外汇,央行不续作到期国债,只是央行资产负债表资账面变化(即资产端“国外资产”上升,“对政府债权”下降),对市场流动性没影响。但是中投公司仍在正常运作,资金已配置出去,短时间无法回收,所以这种可能性较小。

因此,中投公司不偿还这笔外汇,那么如果央行不续作特别国债,允许它自然到期,则对相当货币回笼,会对流动性产生冲击。(即资产端“对政府债权”和负债端“储备货币”下降)。如果央行续作特别国债,定向给央行、公开发行的比例不变,则对市场流动性无影响;如果定向发行比例提高,相当于央行向市场注入流动性;如果定向公开比例下降,相当于央行抽离流动性。07年第一期的特别国债6000亿元,当时是100%借道农业银行向央行定向发行,因此今年8月如果仍是100%向央行定向,则对流动性无影响,比例降低的话还是有抽离流动性的作用,只是预计这个下降的比例很小。

2)8月国债供给或迎峰值,供给压力冲击市场流动性

一般而言,国债发行量有着强季节性规律:第一季度发行规模全年最低,第二季度发行规模上升,第三季度发行规模全年峰值,第四季度发行规模回落但仍高于第一季度。具体分析第三季度发行规律,8月、9月一般是国债发行高峰期。根据国债发行计划,8月记账式国债(1、2、3、5、7、10、30)各发行一次,电子储蓄式国债(3、5)各发行一次,预计8月普通国债发行规模将高达3748亿元,超过7月发行规模3025亿元,对流动性形成一定压力。

2、地方政府债、政策性金融债加速发行

1)地方政府债

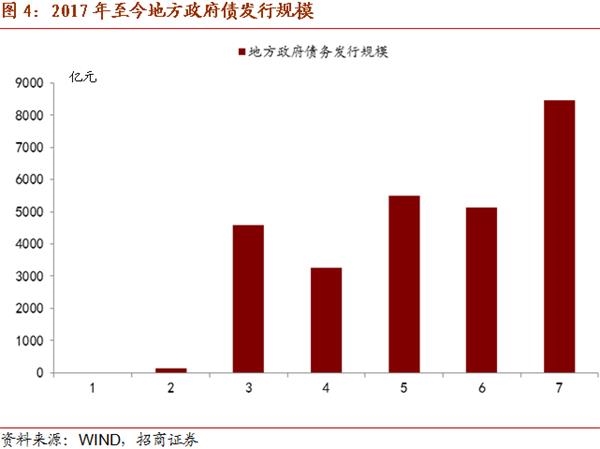

2015年,财政部提出用3年左右的时间置换14.34万亿元存量债务。2015年置换债达3.2万亿元,2016年置换债达4.87万亿元。关于2016年中央和地方预算执行情况与2017年中央和地方预算草案的报告里面透露,2016年债务实际余额15.32万亿元。2016年末地方债存量为10.63万亿元,预计2017年-2018年8月需要置换4.69万亿元(不等于14.34-3.2-4.87=6.27万亿,在于部分存量债务的到期和提前偿还)。我们假设2017年和2018年7月末债务置换按每月等额置换测算,2017年需要置换债务为2.93万亿元。2017年地方财政赤字8300亿元,安排专项债券8000亿元,预计新增债务达1.63万亿元。预计2017年地方债发行规模达4.56万亿元(其中置换债2.93万亿,新增债1.63万亿)。由于部分地方债券已经提前偿还,所以置换债规模有可能会更低些。

2017年上半年2017年1-6月置换债规模达1.51万亿元,新增债规模达0.35万亿元,合计1.86万亿元。预计2017下半年置换债将达1.42万亿元,新增债券达1.28万亿元,合计2.7万亿元。按照全年发债的额度,下半年置换债和新增债将要提速。

2017年7月,地方债发行进度明显加快,7月地方政府债发行规模达8453亿元,高于上半年各月发行规模。另一方面,央行在公开市场交易公告明确指出,投放流动性考虑地方政府债务发行因素,也表明地方债加速对市场流动性形成一定冲击,央行流动性投放旨在对冲由此产生的冲击。

2)政策性金融债

政策性金融债包括国开债、进出口债和农发债。2017年上半年国开债发行规模为7680.5亿元,远低于去年同期9322亿元。一般而言,国开债发行规模上半年大于下半年规模,2014-2016年上半年国开债发行规模占全年规模62%,67%,63%,我们预计下半年国开债预计发行5120亿元。

进出口债一般每周发行一次(节假日除外),周四发行,每次发行2-4只债券,3只债券发行居多,每次发行量90亿元-140亿元。2017年上半年进出口债发行规模3000亿元,低于去年同期3480亿元。2017年8-12月份共21周(除去国庆),因此,我们预计发行量约达2500亿元。

农发债一般每周一、周三两天发行,每周发4-6只,周发行量160-380亿元。 我们按一周发行2次,每周发行5只,周发行量300亿元预测,预计8-12月份农发债发行规模将达到6300亿元。

与国债、地方政府债发行规模相比,政策性金融债发行频率、额度较为固定且不大,央行可以较好的考虑政策性金融债发行对市场的冲击。因此,我们认为政策性金融债对市场流动性扰动较小。

3、信用债有望放量

与利率债相比,信用债供给弹性较大,信用债供给受到审批、发行人意愿、债券市场环境等因素影响。2017年城投债兑付压力在2-3季度,产业债的兑付压力在2-4季度,兑付压力加大,将会倒逼信用债供给。

今年上半年信用债供给持续低迷,多个债券的延迟或取消发行。如果债券市场融资环境改善,叠加信用债兑付压力,我们预计下半年信用债将会加速发行,对流动性或有一定冲击。

三、央行“削峰填谷”维持流动性中性适度

1、7月资金面前松后略紧,央行净投放补充流动性

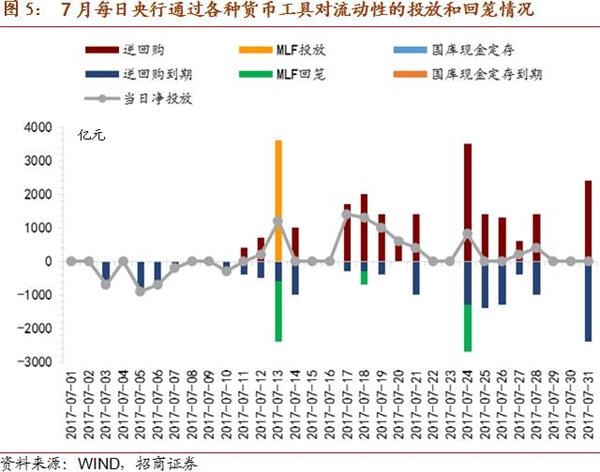

央行在7月总计净投放资金4725亿元,“削峰填谷”维持流动性中性的局面。7月DR007和R007前低后高。上旬因为6月末财政性存款大幅投放,市场整体流动性处于较高水平,央行暂停公开市场操作,DR007和R007处于低位。中下旬,面对跨季资金到期,税收、准备金上缴,政府债券大量发行等因素对流动性的冲击,央行重启公开市场操作净投放货币,DR007和R007快速上升后回落。其中13日MLF续作3600亿元,对冲月内MLF到期3575亿元(13日、18日、24日分别到期1795亿元、395亿元、1385亿元).

跨过季末之后,央行暂停28天逆回购操作,重回“缩长放短”,投放大量短期资金, 因此,8月公开市场资金到期量大,共计13975亿元。集中于8月上旬的逆回购到期9100亿元,15日到期的2875亿MLF和18日到期的国库现金定存。

2、央行维护流动性中性适度格局

7月中下旬以来,央行投放大量流动性来对冲各扰动因素的冲击,实现净投放持续为正,净投放高达4725亿元,这是否就意味着央行货币政策的转向?我们认为货币政策并未转向。

第一,对于7月央行净投放4725亿元并不是宽松的征兆,期间DR007和R007并未下行,反而略有上升。我们认为央行大幅投放流动性或与政府债券大量发行有关。央行投放大量资金,既保证了政府可以以较低成本融资,又缓解资金因政府债券大量供给而流向债市的冲击。第二,从文件、会议角度来看,中国人民银行于7月6日发布《中国金融稳定报告(2017)》,明确指出要实施好稳健中性的货币政策,保持流动性合理适度、基本稳定,为实体经济发展营造良好的货币金融环境。7月14日至15日,5年一次的全国金融工作会议在京召开,提出要坚定执行稳健的货币政策,并设立金融稳定发展委员会加强金融监管。当下,我国的结构性供需矛盾不是总需求不足,以增发货币来扩大需求是不明智的。第三,从央行操作角度来看,从央行最近几个月的“削峰填谷”的货币政策来看,在流动性充裕时暂停公开市场操作实现资金净回笼,在流动性紧张时投放流动性,平抑流动性冲击。

综上,央行“削峰填谷”维持流动性中性适度的政策方针并未有变化。

3、严监管仍是主基调

5月下旬以来,为缓和对市场的冲击,维护金融市场稳定,监管由“严厉”转为“温和”,但是严监管仍是主基调。

7月24日,政治局会议重提深入扎实整治金融乱象,加强金融监管。

7月27日,中央财经领导小组办公室经济一局局长王志军在国新办新闻发布会上表示,“黑天鹅”和“灰犀牛”这两类事件都有可能冲击金融风险的底线。当前存在的“灰犀牛”风险隐患,如影子银行、房地产泡沫、国有企业高杠杆、地方债务、违法违规集资等问题。

7月28日,广东银监局对浦发银行广州分行开出200万元罚单,原因是同业业务违规。对银行同业业务违规处罚的落实,或是监管继续推进的表现。

7月29日,中国银监会召开2017年年中工作座谈会,谈及当前风险“当前银行业风险防控形势依然复杂严峻,不良资产反弹压力较大,跨市场、跨行业产品和业务隐患较大,房地产市场潜在风险和政府隐性债务风险不容忽视,类金融业务和新兴金融活动的负面影响仍在扩散,非法集资等金融违法犯罪活动仍很严重,必须采取有效措施加以应对。”仍然强调监管的重要性。

4月银监会发布一系列文件,制定了监管推进时间表,开启了银行“严监管”序幕。从时间点来看,53号文要求7月15日前将“四不当”自查报告报送监管部门。45号文要求7 月底前报送“ 三违反” 专项治理最终处理处罚结果。46号文要求7 月底前报送“ 三套利” 专项治理最终处理处罚结果。5号文要求7月10日前将本地区和直接监管机构的乱象排查及问责整改情况书面汇总报送银监会现场检查局。6号文要求 7月20日向监管机构报告本机构上半年相关工作进展,各银监局于7月31日前,向银监会报告上半银行业风险防控及督查工作情况。

考虑到银行摸清标的资产和规模有一定的难度,银监会5月中旬提出防止发生“处置风险的风险”,自查督查和规范整改工作之间安排4至6个月的缓冲期。

按此节奏来看,三季度整体监管升级的可能性较小,但是下半年严监管的方向并未发生实质性改变。从加强监管协调以及维护金融市场稳定而言,对市场的冲击会小于上半年。