AD

导读

期货贴水的大幅修复反映了大家对经济的预期已经大幅提升,周期能不能继续表现,重点在于周期品价格怎样表现,金九银十将是重要信号。

摘要

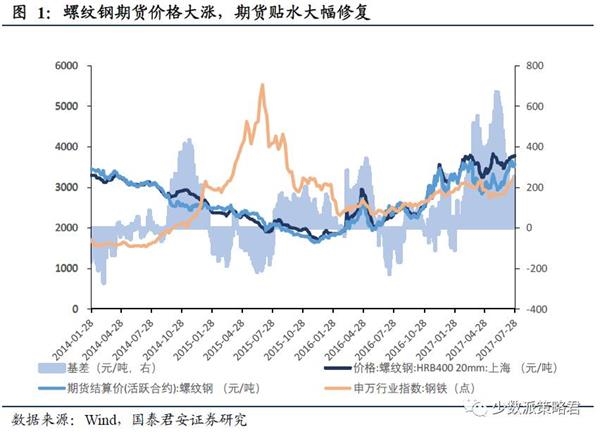

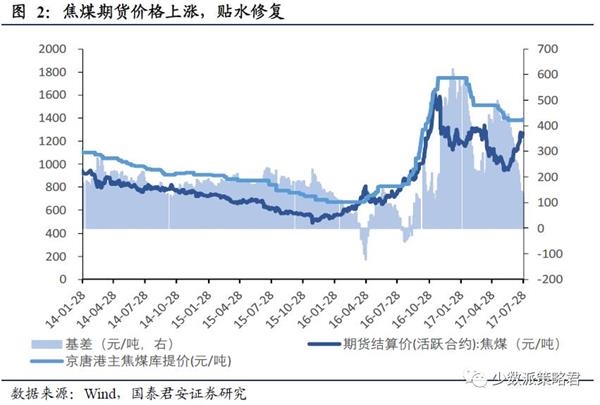

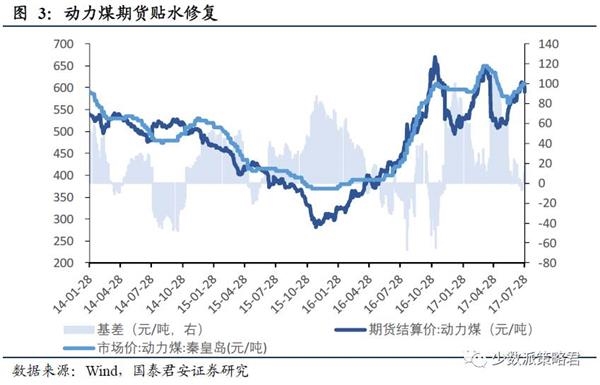

期货贴水修复与周期股表现同步,期货贴水的大幅修复反映大家对经济的预期已经大幅提升。近期周期股表现强势,源于经济和盈利的悲观修复,其中盈利的悲观修复与周期品价格关系密切。随着经济与流动性悲观预期的修复,螺纹钢、焦煤、动力煤期货价格上涨幅度超过了现货价格,期货贴水大幅修复。

这轮周期的行情表明市场关注点依然在业绩上。对中报预告数据进行整理,周期性行业的中报净利润增速都比较靠前,钢铁位居净利润增速榜首,采掘、有色、化工处于行业净利润增速的前40%。现在的市场依然是存量博弈,市场风险偏好处于中高以下,投资者高度重视业绩支撑,继续死抠EPS。

周期能不能继续表现,重点在于周期品价格怎样表现,金九银十将是重要信号。周期股此前因盈利可持续性而受到质疑,目前盈利主要跟价格相关,供需关系决定了价格。现在周期的供给受到供给侧改革和环保限制,供给弹性较小,那么需求对于周期品价格的影响较大。今年市场关于经济的预期在不断往乐观修正,我国经济依然走在L型的右侧,但是向下的斜率比较小,且有结构性的亮点。7月土地与汽车销售上升,经济动能依然较强,8月数据预期向好,金九银十的数据成为经济韧性与周期需求的重要验证信号。

7月经济保持向好态势,下游土地成交面积同比有所上升,中游发电力度持续加大,上游黑色系与有色金属价格整体上涨。(1)下游:地产整体销售自年初以来持续下滑,住宅类土地成交面积累计同比上升;汽车方面,本月市场起步平稳并逐步回暖,汽车零售与批发均同比上涨;义乌小商品价格指数环比微降,电影票房环比、同比大幅上涨;农产品价格方面,猪肉环比下跌,鸡肉与蔬菜环比上涨。(2)中游:高炉开工率环比上升,6大发电集团日均耗煤环比上涨,7月份耗煤量同比上涨,发电力度持续上升;钢铁方面,螺纹钢期货现货价格环比均上升;受地产销售和雨季影响,水泥自五月以来持续下跌;(3)上游:焦炭、焦煤期货价格环比上涨,6大发电集团与秦皇岛港煤炭库存环比均下降;有色金属方面,LME铜铝锌期货现货价格均环比上涨,阴极铜、铝库存均上涨;三大海运指数环比微降,近三周以来首次下跌;受对美联储9月份缩表的预期影响,本周美元指数继续下跌至93.35,为2017年内新低;受美元疲软影响,黄金本月持续上升;原油方面,三季度原油需求旺季将至,美国油品库库存继续降低,沙特明确8月份的原油出口量的限制,本周油价大幅上涨。

正文

1、周期品价格有待金九银十的信号验证

期货贴水修复与周期股表现同步。近期周期股表现强势,源于经济和盈利的悲观修复,其中盈利的悲观修复与周期品价格关系密切。本轮价格上涨中,螺纹钢、焦煤、动力煤期货价格上涨幅度超过了现货价格,期货贴水大幅修复,截止7月28日,螺纹钢基差从6月1日的高点673元/吨下降至215元/吨;焦煤基差从5月12日的高点499.5元/吨下降至最新的118.5元/吨,动力煤基差从5月5日的最高点104元/吨下降至最新的19元/吨。

期货贴水的大幅修复反映了大家对经济的预期已经大幅提升。经济表现超市场预期,6月规模以上工业增加值同比增长7.6%,二季度GDP达到6.9%,市场对于周期品需求信心增强。4-5月监管风暴过后,流动性出现边际改善,6月央行通过MLF、逆回购向主要商业银行提供了充足的流动性,7月受到季度缴税、地方债发行等因素影响,流动性确有所收紧,但随后央行投放力度也较大。随着经济与流动性悲观预期的修复,期货上涨幅度超过现货上涨幅度,期货贴水修复。

这轮周期的行情表明市场关注点依然在业绩上。对中报预告数据进行整理,周期性行业的中报净利润增速都比较靠前,钢铁位居净利润增速榜首,采掘、有色、化工处于行业净利润增速的前40%。现在的市场依然是存量博弈,市场风险偏好处于中高以下,投资者高度重视业绩支撑,继续死抠EPS.

周期能不能继续表现,重点在于周期品价格怎样表现,金九银十将是重要验证信号。周期股此前因盈利可持续性而受到质疑,目前盈利主要跟价格相关,供需关系决定了价格。现在周期的供给受到供给侧改革和环保限制,供给弹性较小,那么需求对于周期品价格的影响较大。今年市场关于经济的预期在不断往乐观修正,我国经济依然走在L型的右侧,但是向下的斜率比较小,且有结构性的亮点。7月土地与汽车销售上升,经济动能依然较强,8月数据预期向好,金九银十的数据成为经济韧性与周期需求的重要验证信号。

2、下游行业:地产销量持续放缓,汽车销售回暖

2.1房地产:整体销售持续下滑

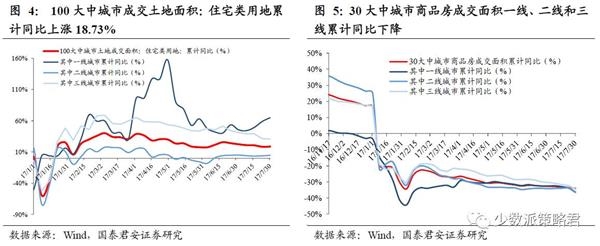

地产整体销售持续下滑。(1)国君地产组以全国40大中城市为样本,构建了一手房销量指标。环比:整体环比上升13%,其中一线上升13%,二线上升16%,三线上升11%。同比:整体同比降38%,其中一线降51%,二线降38%,三线下降32%。本周与2016年全年周均比:整体降48%,其中一线降40%,二线降54%,三线降44%。二手房销量:本周环比上升13.3%,同比下降35.3%。(2)最近一周,100大中城市成交土地面积:住宅类用地累计同比上涨17.85%,其中一线城市累计同比增加64.90%,二线城市累计同比上涨3.86%,三线城市累计同比上涨29.83%。(3)30大中城市商品房成交面积累计同比下降33.90%,其中一线下降36.50%,二线下降36.28%,三线下降34.69%。

2.2农产品:价格上涨

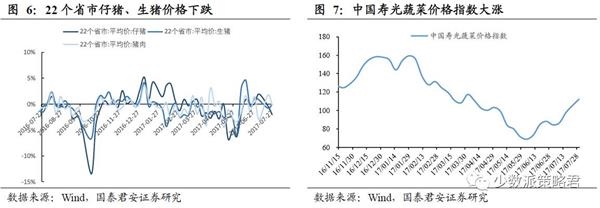

本周猪肉价格下跌,鸡肉价格微涨,蔬菜大涨。(1)7月21日至7月28日,猪肉价格方面,22个省市仔猪价格环比下跌2.0%(上周下跌0.4%),生猪价格环比下跌0.1%(上周下跌1.6%),猪肉价格下跌0.2%(上周上涨1.7%);(2)7月21日至7月28日, 36城市平均鸡肉零售价为10.60元/公斤,环比上涨0.09%。(3)7月23日至7月30日,中国寿光蔬菜价格指数环比上涨至112.01,大涨6.56%,稳步反弹。

2.3汽车:7月起步平稳,逐步回暖

7月车市起步平稳,批发走势较强。7月车市起步相对平稳,随后逐步较快加速回暖。今年7月第一周市场零售数据达到3.58万台,市场起步较为平稳,1-3周的总体零售增速达到6.2%的较好状态。7月车市批发走势较强,部分厂家表现优异,根据不完全统计,第一周日均批发达到3.8万台,同比增长15%,第二周日均批发4.3万台,同比增长15%,第三周的厂家批发达到4.97万台,同比增长14%。

2.4零售价格微降,传媒票房大幅上涨

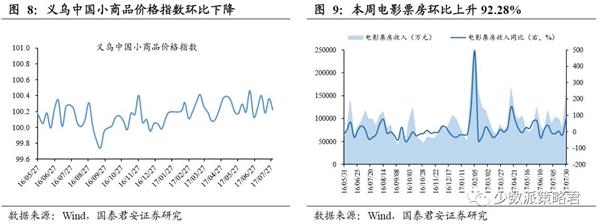

义乌小商品价格指数环比下降0.14%,电影票房环比、同比大幅上涨。7月23日至7月30日,义乌小商品价格指数环比下降0.14%,,同比下降0.01%,下降至100.22(前值100.36).7月23日至7月30日,电影票房收入为151743.00万元,环比上涨92.28%,同比上升82.12%;观影人次为4390万人,环比上升86.33%,同比上升74.97%。

3、中游行业:发电力度持续上升,螺纹钢价格上涨

3.1电力:需求旺盛,发电力度持续升温

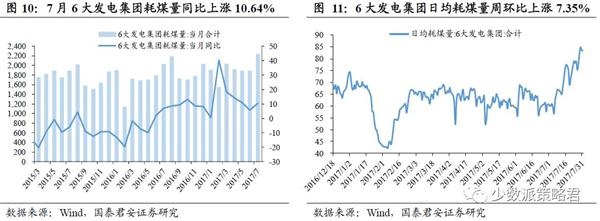

需求旺盛,6大发电集团发电力度持续上升。7月23日至7月30日,6大发电集团日均耗煤80.80万吨,环比上涨7.35%(上周环比上涨4.53%),同比上涨7.43%(上周同比上涨13.84%),发电力度持续上升。7月份6大发电集团耗煤量当月同比上涨10.64%。

3.2钢铁:螺纹钢价格持续上涨

高炉开工率环比上升,螺纹钢价格持续上涨。(1)7月21日至7月28日,高炉开工率环比上升0.73%。(2)7月31日,螺纹钢期货结算价为3663元/吨,环比上涨4.45%。(3)7月31日,现货价格方面,螺纹钢(HRB400 20mm)价格3978元/吨,环比上涨1.4%;线材价格4066元/吨,环比上涨1.73%;热轧板价格3943元/吨,环比上涨2.18%。(4)库存方面,线材库存微跌,螺纹钢、热卷(板)低位回调,7月28日,螺纹钢库存为406.98万吨(上周为389.41万吨),环比上涨4.51%,线材库存为112.57万吨(上周为111.41万吨),环比上涨1.04%,热卷(板)库存为220.07万吨(上周为221.91万吨),环比下跌0.83%。

3.3建材:水泥价格指数持续下降,玻璃价格环比微降

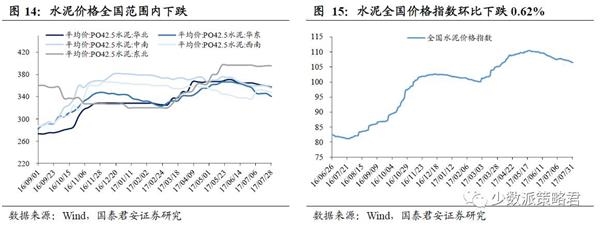

水泥价格指数持续下降,玻璃价格环比微降,同比维持高速增长。(1)7月31日,水泥全国价格指数106.50,环比下跌0.62%(上周环比下降0.30%).(2)华北、华东、西南、中南地区水泥价格环比下跌0.61%、1.53%、0.71%、1.02%,东北水泥价格环比持平。全国水泥价格持续下跌主要是雨季影响了水泥的需求。(3)7月31日,全国主要城市浮法玻璃现货平均价为73.48元/箱,环比下跌0.38%,同比继续保持18.37%的较高增速。

3.4化工:主要化工品甲醇、聚丙烯期货价格下跌

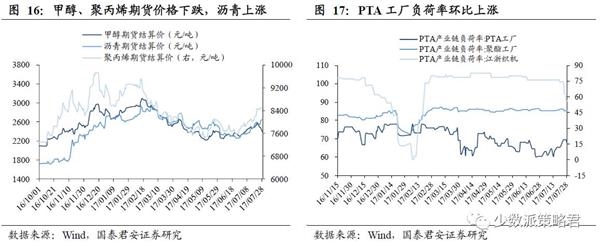

主要化工品甲醇、聚丙烯期货价格下跌,PTA工厂负荷率上涨。(1)7月28日,从期货结算价格上看,甲醇价格环比下跌6.96%,沥青价格环比上涨2.00%,聚丙烯环比下跌1.19%。(2)7月28日,PTA产业链负荷率PTA工厂较上周分别环比上涨2.17%,聚酯工厂、江浙织机环比下跌1.06%、24.32%。

4、上游行业:铁矿石价格上涨,海运指数下降

4.1煤炭:焦炭、焦煤期货价格环比上涨

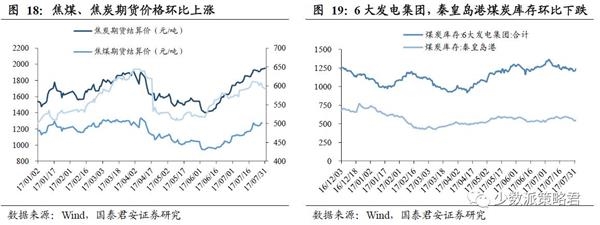

焦炭、焦煤期货价格环比上涨,6大发电集团,秦皇岛港煤炭库存环比下跌。(1)7月31日,动力煤期货价格为600.40元/吨(上周601.80元/吨),环比下跌0.23%。焦炭期货价格为2015.00元/吨(上周1906.00元/吨),环比上涨5.72%;焦煤期货价格1304.00元/吨(上周1,237.50元/吨),环比上涨5.37%。(2)煤炭库存方面,7月31日,6大发电集团煤炭库存1215.29万吨,环比下跌2.06%;秦皇岛港煤炭库存541.50万吨,环比下跌8.38%。

4.2有色:铝、铜、锌期货价格环比上涨

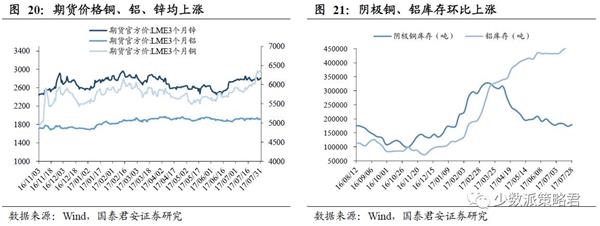

铝、铜、锌期货价格环比上涨,阴极铜库存环比下跌,铝库存环比上涨。(1)截至7月31日,LME3个月铜期货价环比上升5.85%,LME铜现货价格较上周上升5.78%;LME3个月铝期货价环比上升0.34%,LME铝现货价格较上周上升0.74%;LME3个月锌期货价环上升1.01%,LME锌现货价格较上周上升0.94%。(2)库存方面,截至7月28日,本周阴极铜库存较上周环比上涨3.48%(上周环比下跌4.88%),铝库存较上周上升0.38%(上周环比上升1.59%).

4.3铁矿石:价格上涨

铁矿石价格上涨。7月21日至7月28日,中国铁矿石价格指数(CIOPI)上涨至251.78,环比上涨2.61%。其中,国产铁矿石指数为224.48,环比上涨1.01%;进口铁矿石指数为255.91,环比上涨2.83%。

4.4海运:BDI、BPI、BCI指数环比下跌

BDI、BPI、BCI指数环比下跌。7月21日至7月28日,BDI(波罗的海干散货指数)环比下降4.50%(上周上涨8.56%),BCI(好望角型运费指数)环比下跌1.30%(上周上涨23.69%),BPI(巴拿马型运费指数)环比下跌11.84%(上周上涨7.25%).

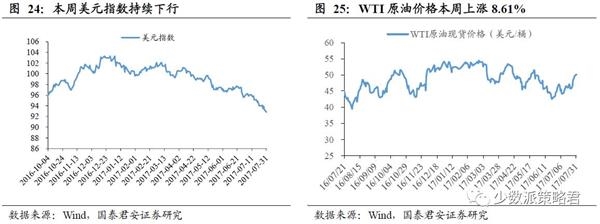

4.5美元和石油:美元指数下跌,WTI原油现货价上涨

美元指数下跌0.66%,WTI原油现货价上涨8.61%。近期美国经济数据喜忧参半。根据美国商务部7月28日公布的数据显示,美国二季度实际GDP年化季环比初值增2.6%,虽比预期略低0.1%,但创去年三季度以来新高,较一季度提升1.4%。利率方面,美联储FOMC会议宣布,将维持利率在1%-1.25%不变,并表示若经济发展符合预期将“相对较早”开始进行“缩表”,进一步提升了市场对9月份缩表的预期。同时,联储承认近期通胀下行态势。受此影响,本周美元指数继续下跌0.66%至93.35,已至2017年内新低。石油方面,三季度原油需求旺季已至,美国油品库库存继续降低,沙特明确8月份的原油出口量的限制。多重利好叠加,本周油价大幅上涨。

4.6黄金:价格上涨

黄金价格本周上涨1.18%。黄金ETF持仓量下跌2.19%。上周美联储FOMC会议声明维持利率不变,且承认通胀下行。市场对9月缩表,12月加息的预期加大,我们认为此次FOMC传递的鹰派立场信号减弱,收紧流动性的计划不及预期,美元指数本周继续低迷。受美元疲软影响,黄金延续了上涨的态势,LME现货价周环比上涨1.1%至1268.7美元。