AD

■特别关注:新规后定增规模缩减

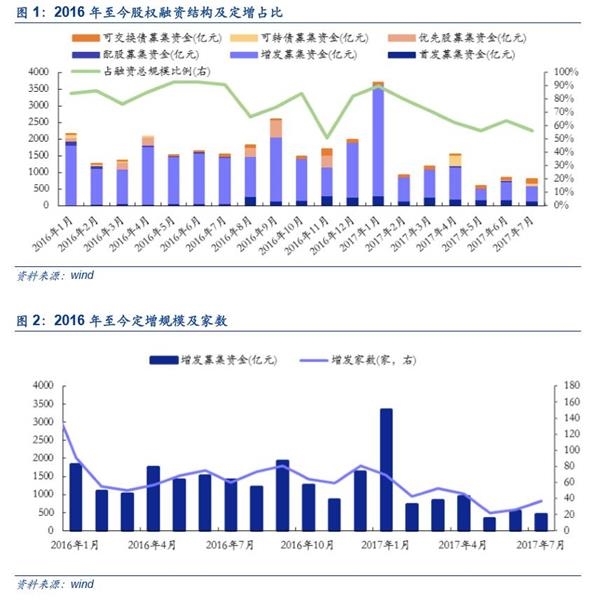

再融资和减持新规相继出台,定增规模大幅缩减。2016年定增市场爆发式增长,全年增发规模高达1.69万亿元,同比提升38%; 2017年1月融资规模达3336亿元,创历史单月最高。回顾2017上半年定增市场,2017年2月再融资新规(《上市公司非公开发行股票实施细则》)颁布,2月定增规模骤减至734亿元,环比下滑78%,5月减持新规出台进一步压制定增规模,5月定增环比再减64%,触及近两年最低线。整体来看,自新规之后,2017年2-7月定增规模为3856亿元,去年同期为8202亿元,同比大幅缩减53%。值得注意的是由于定增是股权融资规模中占比最大的融资方式,因此2017年至今定增规模缩减带来股权总融资规模的下降(募资总额为5871亿元),比去年同期缩减37%。受此影响叠加新规鼓励,其他融资方式占比提升。具体而言,定增占比由年初90%下滑至7月份57%,可转债、可交换债券等多样化融资方式有所抬头,1-7月份可转债和可交换债券共111家预案,相较2016年全年17家预案大幅提升。

就板块而言,中小板下滑比例最为明显,创业板次之。2017年2-7月主板、中小板、创业板定增规模为1896亿元、693亿元和376亿元,同比缩减59%、69%和67%,中小板下滑比例最为明显,创业板次之。

就行业而言,电子和有色行业定增相对呈现上升趋势。2017年定增规模最高的前五个行业有建筑装饰(344亿元)、非银金融(335亿元)、有色金属(326亿元)、汽车(279亿元)、电气设备(273亿元),定增规模后五行业有钢铁(18亿元)、综合(21亿元)、家用电器(28亿元)、建筑材料(34亿元)、食品饮料(43亿元)、休闲服务(61亿元)。值得注意的是在2月开始定增受限的情况下仅电子和有色行业定增情况相对呈现上升趋势。其中,电子1月和2月定增规模分别是16.79和31.98亿元,5月和6月规模为45亿元和64.5亿元;有色1月和2月定增规模分别是16.16亿元和45.26亿元,5-7月份为46.35亿元、19.68亿元和180亿元。

就个股而言,2017年上半年231次定增事件中,60%的公司自发行价涨幅为正,40%公司自发行价涨幅为负。定增规模前20大个股中自发行价涨跌幅(后复权)高于30%的有五矿资本(39%)、洛阳钼业(84%)、光启技术(410%)、华光股份(42%)、南京新百(99%)、齐星铁塔(60%),只有中铁工业(-6%)、深赛格(-24%)下跌。此外,定增规模超过100亿元的有兴业银行(260亿元)、五矿资本(335亿元)、洛阳钼业(180亿元)、中国电建(120亿元)、中国中车(120亿元)、众泰汽车(116亿元)、中国国航(112亿元)等,均位于主板。

定增受限,创业板外延并购的增长模式获受到严重影响。创业板定增自2013年下半年规模开始扩大, 2015年、2016年定增资金规模为1292亿元、1806亿元,同比增长236%和40%。从创业板定增资金用途来看,主要用于并购活动中融资收购其他资产和配套融资,2015-2017年融资收购其他资产和配套融资占比分别为63%、58%和74%。2017年以来,创业板定增规模较前两年大幅缩减,1-7月实际募资金额为414亿元,较2016年同期缩减65%,尤其是自4月份以来,单月创业板定增规模为25亿元、29亿元、47亿元和42亿元,远低于2016年月均150亿元的定增规模,由此可见创业板定增融资受到较大限制。值得注意的是创业板定增规模在2015Q3至2016年Q4处于高位,尤其是在2015Q4和2016Q2达到高峰,分别为633亿元和604亿元。与此相对应,创业板净利润增速滞后定增变化约一个季度左右,分别于2016Q1和2016Q3达到历史最高点,分别为40%和44%。当定增规模处于高位时(如2015和2016年并购导致定增规模扩大),并购带来的利润主导业绩变动;当定增规模处于低位时(2016年底以来),创业板业绩波动更多依赖于内生增长。随着2016年底并购浪潮褪去,2017Q1和Q2定增规模仅为296亿元和118亿元,由此创业板业绩开始回落,对应净利润增速为26%和21%(中报预告口径),外延并购带来的利润增长正在逐步减弱。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

正文

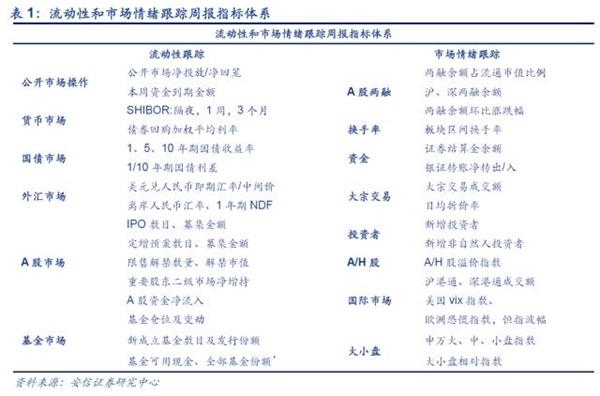

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、新增投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1、流动性:7月资金净投放4725亿元

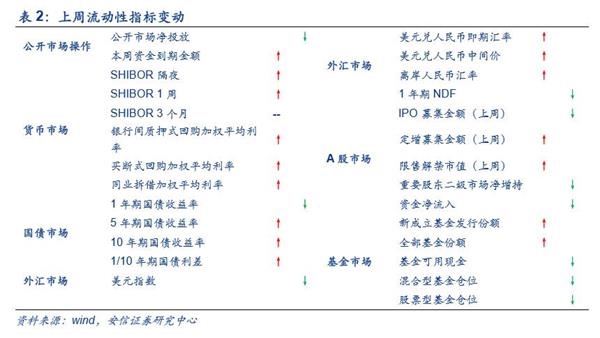

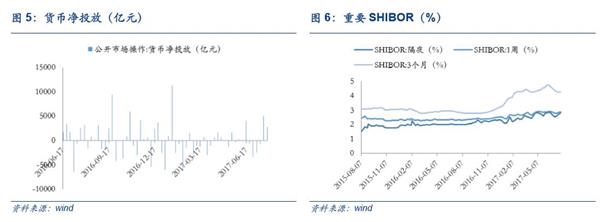

公开市场操作:上周公开市场净投放2800亿元,本周资金到期金额共计7500亿元。

解读:上周央行频繁进行公开市场操作,7月流动性整体好于预期。7月下旬受到企业缴税和政府发行债券等多方面影响,叠加大额逆回购与MLF到期,资金面压力较大,央行频繁进行公开市场操作。整体来看,7月实现资金净投放4725亿元,连续第四个月呈现净投放,维稳意图明显,全月流动性好于预期。进入8月,资金到期量环比减少,缴税的影响逐渐消退,资金面压力相对缓解,预计后续流动性仍将维持紧平衡。

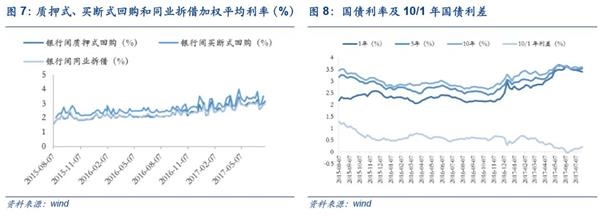

货币市场:上周隔夜SHIBOR 较前期上行8bp至2.82%,3个月SHIBOR较前期基本持平为4.25%。银行间质押式回购加权平均利率较前期上行13bp至3.16%,买断式回购利率较前期上行7bp至3.59%,同业拆借利率较前期上行11bp至3.03%。

解读:上周短期SHIBOR上升,银行间回购利率增速收窄。受央行持续“缩短放长”公开市场操作影响,叠加月末短期资金面偏紧,银行惜借致中小机构平盘不易,货币市场利率纷纷走高。上周隔夜、1周SHIBOR分别上行8bp、1bp,长端利率稳定,除1个月SHIBOR下行6bp外,SHIBOR其他品种均较此前基本持平。同时,上周银行间回购利率继续回升,增速收窄。即便月末压力平稳度过,后续货币市场资金压力依然存在。

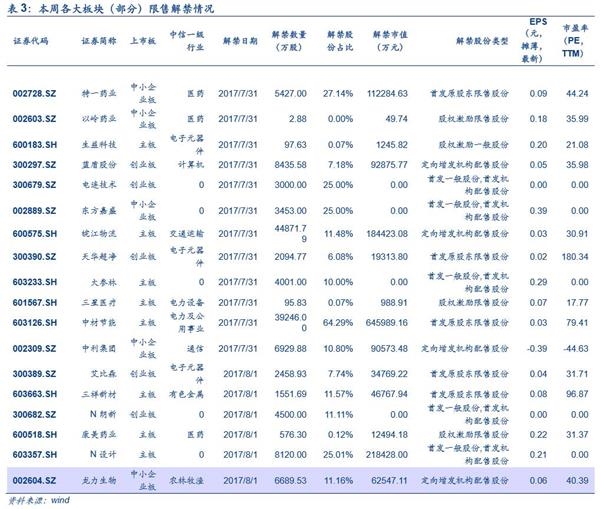

国债市场:上周1年期国债收益率下行2bp至3.38%,5年期国债收益率上行4bp至3.54%,10年期国债收益率上行2bp至3.60%,1/10年期国债利差较前期上行4bp至0.22%。

解读:上周10年期国债收益率小幅波动,期限利差继续扩大。上周1年期国债收益率下行2bp,5年期、10年期国债收益率分别上行4bp、2bp,1/10年期国债利差继续扩大,较前期上行4bp至0.22%。7月官方制造业PMI和财新PMI显示宏观经济运行平稳仍具韧性,未能有效提振债券市场;同时,银监会年中会议明确防范风险新举措,债市短期难见明显利好。基于此,我们维持此前债市呈现底部区间震荡格局的预期。

外汇市场:上周美元指数较前期下跌0.66%至93.35,人民币即期汇率升值139个基点至6.7290,人民币中间价升值90个基点至6.7283,离岸人民币汇率升值210个基点至6.7374,最新1年期NDF为6.8785.

解读:连续利空导致指数美元低迷,人民币汇率中间价创九月新高。二季度美国经济增长2.6%低于预期(预期2.7%),美联储表态加速收紧货币政策的预期下降;同时,特朗普税改政策不及预期均导致上周市场对美元预期走低。整体来看,相较于美国基本面,短期美元仍然高估,美元指数将有进一步下行可能。与此同时,美元走弱进一步支撑人民币持续走强,叠加国内经济趋稳和资本流出压力得到有效缓解,人民币承压能力上升。

A股市场:上周A股资金较前期加速流出

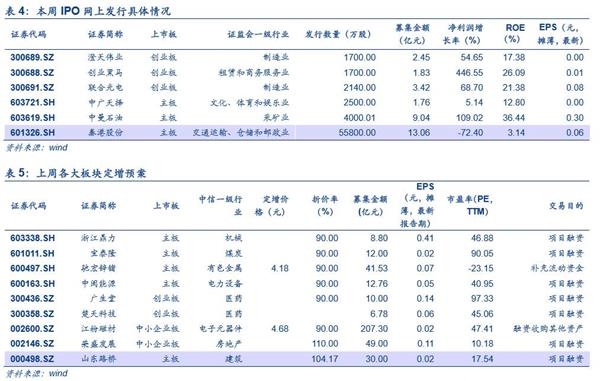

一级市场方面,上周共有11家公司完成IPO网上发行,募集资金共53.12亿元;本周共6家公司完成IPO网上发行,预计募集资金共31.55亿元,较上周下降40.60%。上周共9家公司公布定增预案,预计募集资金共378.17亿元,较上上周同比上涨183.57%。

二级市场方面,上周共有共42家公司限售股解禁,解禁数量共27.99亿股,解禁市值共457.57亿元。本周共37家公司限售股解禁,预计解禁数量共83.96亿股,解禁市值共808.82亿元,分别较上周环比上涨199.97%和76.76%。此外,上周重要股东二级市场净增持-1.87亿,较前一周减少144.73%。上周全部A股资金净流出783.44亿,较前期加速流出38.18%。

基金市场:上周基金发行份额上涨217.95%

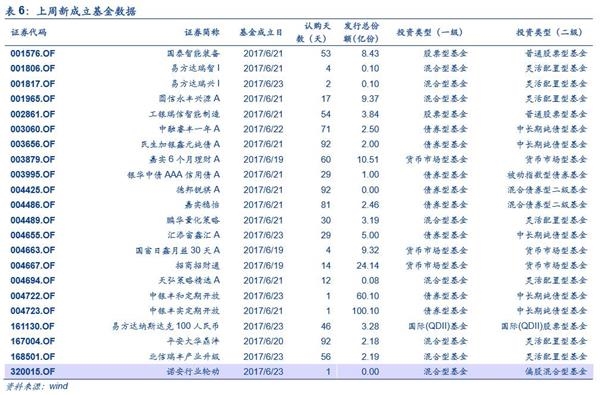

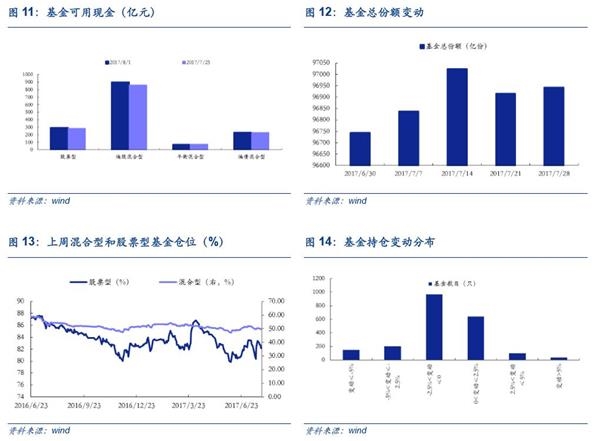

上周新成立22只基金,发行份额为249.91亿份,较上上周上涨217.95%,发行份额最高的是中银丰实定期开放,为1000.10亿份。全部基金份额96942.76亿份,较前期上涨0.03%。上周股票型基金仓位由83.37%降至82.20%,混合型基金仓位由50.42%降至49.54%。所有基金当中,减仓基金占60.78%,约48.96%的基金减仓幅度小于2.5%。

2、市场情绪:上周A股市场情绪小幅升温

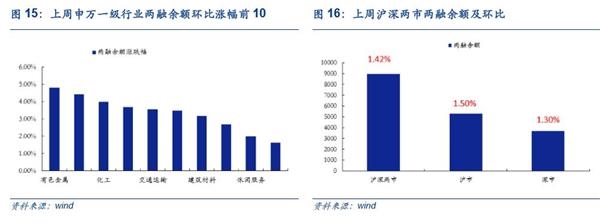

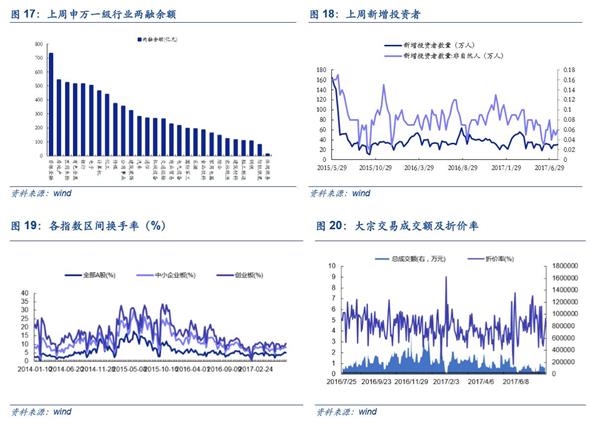

两融:上周沪深两市两融余额为8954.79亿元,环比前期上涨1.42%。上周市场两融余额占A股流通市值比例为2.13%,较前期上涨0.01%;其中,沪市两融余额为5284.23亿元,环比前期上涨1.50%;深市两融余额为3670.55亿元,环比前期上涨1.30%。上周申万一级行业两融余额环比涨幅前3的是有色金融(4.79%),采掘(4.42%),化工(3.98%),涨幅后3的是医药生物(-0.17%),轻工制造(-1.28%),机械设备(-1.43%).

大小盘:申万大盘指数下跌0.32%至3049.45,中盘指数上涨1.03%至3884.87,小盘指数上涨1.58%至4851.45,大/小盘相对指数为62.86,较上周下跌1.87%。

换手率:上周全部A股区间换手率下跌0.26%达到5.09%;中小板换手率上涨0.09%达到8.36%;创业板换手率上涨1.45%达到10.51%。

大宗交易:上周大宗交易成交额共92.03亿元,环比上涨7.43%,日均折价率下跌1.00%至4.84%。

投资者:上周新增投资者30.65万人,较前一周环比上涨2.75%,其中新增非自然人投资者0.06万人,较前一周环比上涨20.00%。

A-H股:上周北上资金净流入95.78亿元,较前期增长28.24亿元;南下资金净流入24.44亿元,较前期减少39.99亿元。上周沪股通总成交额为252.30亿元,较前期环比下跌12.55%;深股通总成交额为191.89亿元,较前期环比上涨0.16%;沪市港股通总成交额为328.30亿元,较前期环比下跌7.19%;深市港股通总成交额为91.09亿元,较前期环比下跌21.52%。上周AH股溢价指数收于128.35点,较前期环比上涨1.13%。

国际市场:上周恒指波幅上涨1.43至13.63,美国恐慌指数上涨0.93至10.29,欧洲恐慌指数下跌1.60至13.73.

市场情绪解读:上周A股市场情绪小幅升温。国内市场方面:上周A股市场分化,小盘指数、中盘指数上涨1.58%和1.03%,大盘指数下跌0.32%。其中,创业板受双创新规、国家队举牌等多利好因素驱动大涨,在一定程度上提振市场情绪,中小创交易活跃,创业板换手率大涨1.45%达到10.51%。另外,资金方面,上周央行频繁进行公开市场操作维稳,全周净投放2800亿元,月末流动性保持稳定,对市场情绪形成支撑。国际方面,二季度美国经济增低于预期且消费需求、通胀和薪资增长都表现疲弱,导致美国恐慌指数上涨0.93至10.29。此外,欧洲经济数据向好,6月德国零售销售数据环比上月提升1.1%超预期、欧元区失业率降低至9.1%、核心通货膨胀的意外上扬至1.2%,欧洲恐慌指数下跌1.60至13.73.

3、重要经济数据