AD

事件

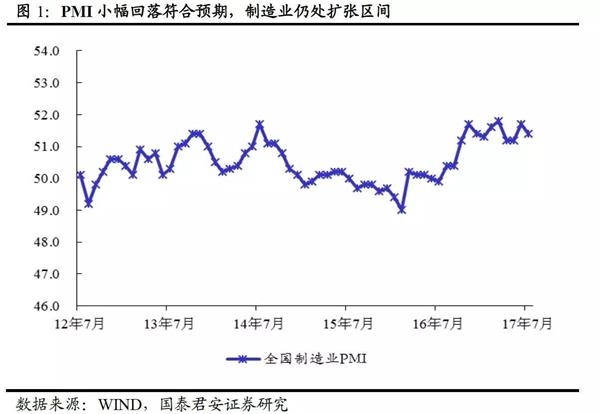

中国7月官方制造业PMI51.4,预期51.5,前值51.7;官方非制造业PMI54.5,前值54.9.

摘要

第一、PMI小幅回落,但考虑到季节性特征,数据不差。7月PMI及主要分项指数虽扩张区间放缓,但大多为2012年以来的最高值,如内、外需的两大指标高于往年同期值。

第二、我们预测7月份数据仍然强劲,全面高于市场预期。7月份工业增加值或增长7%(市场:6.9%);固定资产增速9%左右(市场:8.6%);社会零售11.3%(10.6%)。预计三季度GDP增速6.8%,不排除有上行可能。

第三、关注下半年及明年上半年价格态势。两大价格指数大幅度跳升,关注中上游价格趋势。预计7月CPI同比小幅回升至1.6%,PPI同比小幅回升至5.6%。下半年CPI温和小幅抬升,全年1.7%左右,PPI前高后低的形态不变;2018年,预计CPI中枢抬升至2%左右。

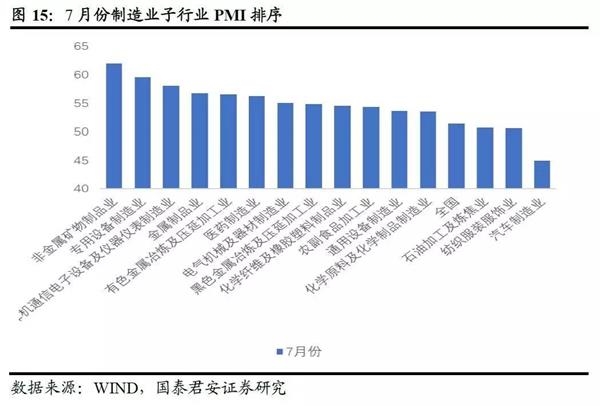

第四、受益美日韩新一轮朱格拉周期,制造业结构性复苏是看点。美、日、韩新一轮设备投资支出周期外溢效应叠加国内企业设备更新、升级需求,政策导向正本清源,制造业内部的高端装备制造业走向智能化和自动化。7月份,制造业PMI前五位的依次是:非金属矿物制品业、专用设备制造业、计算机通信电子设备及仪器仪表制造业、金属制品业、有色金属冶炼及压延加工业。

第五、“经济强、金融紧”是当前宏观核心交替主线。今年以来,宏观方面的主导变量一直是这二者的博弈。下半年前看“经济强”,并把握中期韧性判断下的阶段节奏;后看“金融紧”,核心关注十九大金融监管的“前”和“后”之变。

正文

第一、PMI小幅回落,但考虑到季节性特征,数据不差

1、7月PMI数据2012年最高

7月份PMI较上月回落0.3个百分点至51.4。生产、新订单、新出口订单、进口等主要分项指数均较上月不同程度回落,呈现扩张放缓态势(表1).

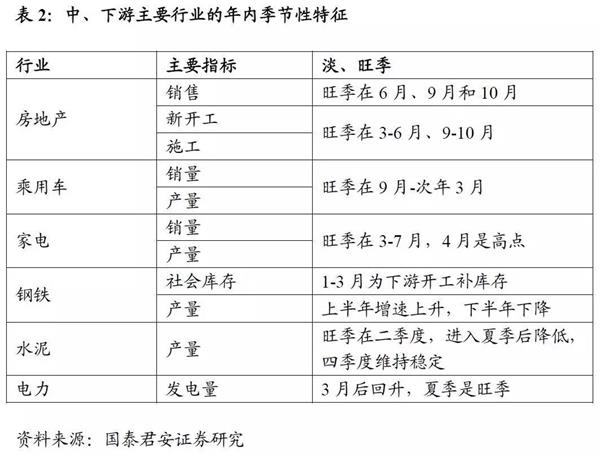

在经过4、5月份调整震荡,6月份跳升后,7月的回落包含一定的月度、季节特征。在周期波动之外,国民经济的主要子行业或多或少都体现一定的年内季节性。多个行业的共振造成了经济波动的年内季节性(表2).

7月PMI及主要分项指数为2012年以来的最高值。2012年-2016年,7月PMI均值仅为50.3,今年高出均值1.1个百分点(图2).PMI生产指数、新订单指数、新出口订单指数过去五年均值是52.5、50.6、48.7。今年7月分别高出1个百分点、2.2个百分点和2.2个百分点(图3-5).

2、PMI分项显示生产、需求都不弱,为2012年来同期最高

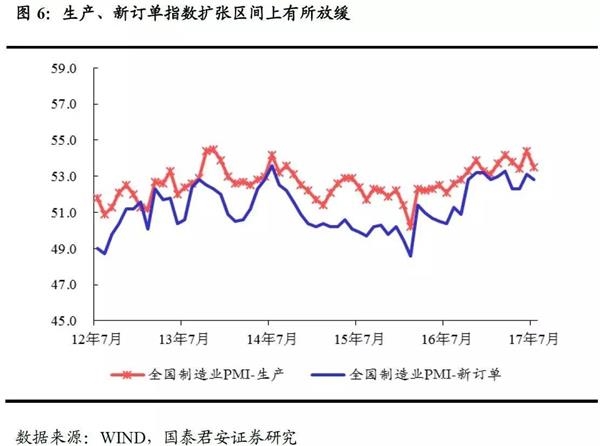

(1)生产指数扩张区间上有所放缓。生产指数为53.5,比上月回落0.9个百分点。高频显示土地供应、成交同比上升,汽车销售增速加快,发电耗煤加速,主要工业品价格上涨,7月经济动能仍较好(图6).

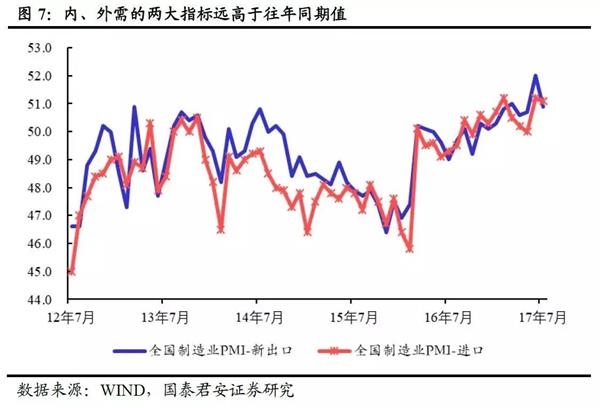

(2)内、外需的两大指标高于往年同期值。新订单指数为52.8,比上月回落0.3个百分点。过去三年均值为51.3,去年同期为50.4。新出口订单50.9,较上月回落1.1个百分点。过去三年均值为49.2,去年同期为49(图7).

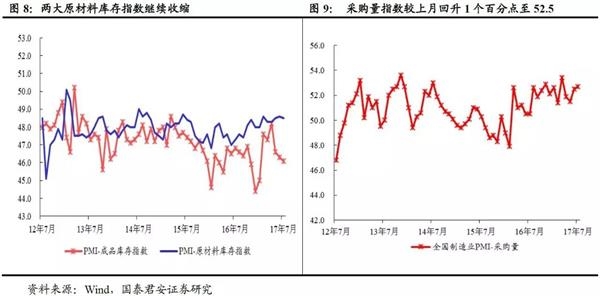

(3)两大原材料库存指数继续收缩。结构之变下,库存小周期对经济的影响弱化。原材料库存指数为48.5,比上月下降0.1个百分点。产成品库存指数46.1,较上月回落0.2个百分点(图8)。二者处临界值下,补库存力量继续减弱。

新订单与产成品库存指数的差值小落,不应过分夸大补库存减弱对经济的影响。从工业产成品增速来看,上一轮去库存从2011年10月到2013年9月,补库存从2013年10月到2014年9月;这一轮的库存周期,去库存从2014年10月到2016年6月,补库存从2016年7月开始,补库存的力量在今年二季度后逐步减弱。PMI的新订单指数与产成品库存指数的差值对PMI有一定的领先性。伴随PMI的小幅回落,本月该值在经过5、6月份的回升后,小幅回落至6.7(图10).

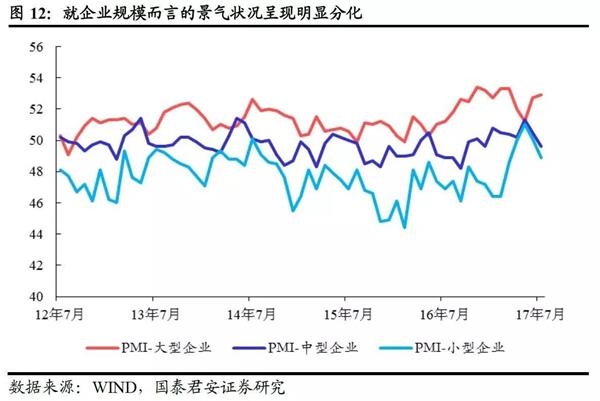

3、大企业PMI扩张加速,中小企业掉落荣枯线

从企业规模来看,大企业好于中小企业,大型企业PMI为52.9,比上月上升0.2个百分点,持续高于临界点;中型企业PMI为49.6,低于上月0.9个百分点,继续位于扩张区间;小型企业PMI为48.8,比上月回落1.2个百分点(图12).这体现了金融周期下的“逃往质量”(参考报告《逃往质量》).

第二、7月份主要经济指标预测

预计三季度GDP增速6.8%,不排除有上行可能。在6月份经济数据点评中,我们指出“6月份生产强劲反弹(+1.1个百分点至7.6%),与高炉开工率、发电量、房地产投资和出口交货值等变量方向一致,但有所背离。若假设工业增加值与上述变量关系稳定的话,我们测算有0.6个百分点的反弹是不能被解释的。剔除难以解释的部分,工业增加值增速大概在7%左右”。节奏上,7月份工业产出仍维持较强增速。

预计7月工业增加值同比7.0%,固定资产投资累计增速9.0%,社会零售消费11.3%。

生产方面,发电耗煤量同比增速加快、高炉开工率同比降幅缩窄,反映工业生产加快,但是由于今年数据波动较大,可能与统计调整有关,预计7月工业增加值同比为7.0%。制造业因前期盈利改善、前期地产投资较好、减税降费的环境而带动投资继续上行;地产先行指标新开工面积上升、增加土地供应的供给侧调控措施预示地产投资有保障;基建增速可能略下滑,总体上7月固定资产投资累计增速预计9.0%。社会消费方面,7月的汽车消费同比增速较6月加快,回暖态势较好;国内石油及制品价格同比较5月有降有升;CPI略上行有助于粮油食品方面的消费,预计7月社会零售消费品总额当月增速11.3%。

预计7月出口增速10.1%,进口增速17.5%,贸易顺差560亿美元。

美国制造业PMI指数上升(从52到53.2),日本(从52.4到52.2)和欧元区制造业指数(从57.4到56.8)扩张速度略放缓,总体看全球经济动能仍较为强劲。韩国1-20日出口大幅上升(22.4%,6月出口13.6%)预示全球贸易形势较好。

预计7月新增人民币贷款8000亿,社融1.2万亿亿元,M2同比回升至9.6%。

(1)7月地产销售增速回落,预计居民中长期贷款高位有所回落;同时度过季末财政、信贷集中投放期,预计企业贷款增长放缓;上半年地方政府债务置换节奏较缓,预计三季度明显提速,债务置换偿还前期信贷,预计半年末时点过去,信贷季节性回落至8000亿左右;

(2)7月资金面相对宽松,债券收益率区间盘整,债券发行、融资大增,预计债券融资较前期明显增加;股权融资保持平稳,预计社融新增1.2万亿;(3)7月央行公开市场操作净投放近5000亿,较6月和去年同期明显增加,同时去年7月经济、金融数据坠落造成低基数,预计M2回升至9.6%。

预计7月CPI同比小幅回升至1.6%(前值1.5%),PPI同比小幅回升至5.6%(前值5.5%).

(1)CPI方面,食品价格季节性小幅回升,统计局旬度数据显示食品价格结束3-6月份以来的下滑,出现小幅回升;高频数据显示蔬菜价格环比大涨,猪肉价格虽然环比下跌,但跌幅较去年同期收窄,总体看食品价格环比由负转正,对同比产生正向拉动作用;非食品方面国内成品油价格上调一次,总体看预计CPI小幅升至1.6%;

(2)PPI方面,高频数据显示工业品价格7月大幅反弹,尤以黑色系最为显著,有色金属、石化能源亦有回升,预计PPI环比由负转正,同比略升至5.6%。

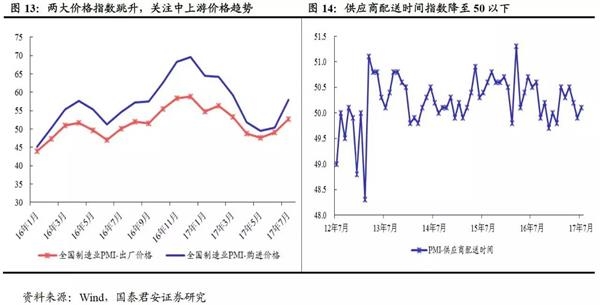

两大价格指数大幅度跳升,关注中上游价格趋势。出厂价格回升3.6个百分点至52.7,原材料购进价格指数回升7.5个百分点至57.9。二季度以来,PPI与PPIRM(工业品购进价格指数)双双见顶回落。其中,PPI在2月份达到7.8%后逐月下行,PPIRM则在3月份达到高点。

对于7月的价格数据,我们预计7月CPI同比小幅回升至1.6%(前值1.5%),PPI同比小幅回升至5.6%(前值5.5%)。对于后续价格趋势,我们曾进行了专门讨论,结论是“预计下半年CPI温和小幅抬升,全年1.7%左右,PPI前高后低的形态不变;2018年,预计CPI中枢抬升至2%左右”( 参考报告《明年会通缩、亦或通胀上移?》).

第三、经济强韧性下,制造业结构性复苏是看点

美、日、韩新一轮设备投资支出周期外溢效应叠加国内企业设备更新、升级需求,政策导向正本清源,经济强韧性后续后的主要看点体现在全球朱格拉周期下,出口、国内设备支出周期和地产的带动下,制造业结构性复苏,尤其是高端装备制造业走向智能化和自动化。

7月份,制造业PMI前五位的依次是:非金属矿物制品业、专用设备制造业、计算机通信电子设备及仪器仪表制造业、金属制品业、有色金属冶炼及压延加工业。

第四、“经济强、金融紧”是当前宏观核心交替主线

维持三季度GDP增速6.8%预测,注重把握“经济强”判断下的阶段节奏,7月经济动能仍较强;经济的内在韧性决定年内较难觅政策松拐点,核心关注金融监管十九大“前”与“后”之变。

今年以来,宏观方面的主导变量一直是这二者的博弈。一季度“经济强”,二季度“金融紧”。五月下旬后经济预期再次由弱趋强,金融监管则由强趋缓。对于下半年,前看“经济强”,后看“金融紧”。金融紧,紧在“货币政策中性偏紧基调、金融去杠杆方向”不变,更紧在严格问责监管风险、地方债终身责任制。

(1)724政治局会议定调下半年经济工作重点为防风险、求稳定,尤其强调防范地方政府债务风险和遏制隐性债务增量、治理金融乱象和房地产长效机制(参考报告《化解风险,制造业再繁荣—点评724政治局会议》).

(2)7月28日国务院常务会议部署积极稳妥化解累积的地方政府债务风险,坚决遏制隐性债务增量(参考周报《经济结构性复兴,三季度经济或再超预期》).