AD

结论或投资建议:

7月26日当周,中国股债延续上周净流入态势,中国股市资金净流入3.41亿美元,四周均值净流入2.19亿美元。中国债市资金净流入0.27亿美元,上周为净流入0.53亿美元。香港股票基金连续第22周净流入,当周资金净流入0.74亿美元。

7月26日当周,7月26日当周,美国、发达欧洲、日本、新兴市场和印度股票型基金均呈净流入,净流入额分别为11.53亿美元、47.20亿美元、16.63亿美元、18.12亿美元和3.30亿美元。美国、发达欧洲、日本、新兴市场和印度债券型基金分别净流入36.98亿美金、10.88亿美元、0.16亿美元、16.66亿美元和1.13亿美元。资金净流入全球债券市场和全球货币市场基金,从大宗商品市场、能源板块和地产板块流出。

美国二季度实际GDP年化季环比初值于周五公布,为2.6%,虽然低于预期的2.7%,但相比于一季度有了大幅提升,前值由1.4%修正为1.2%。历史上看来,一季度GDP因为季节因素普遍数据不理想,二季度的大幅反弹主要是季节性的周期性因素。数据公布后,美元指数、10年期美债收益率短线快速走低,黄金快速走高,油价上涨,三大股指涨跌不一。

二季度的GDP增长主要贡献是个人消费支出(2.8%)、非住宅固定投资(5.2%)、进口(2.1%)、出口(4.1%)和联邦政府消费支出(2.3%),但这些增长被私人住宅固定投资(-6.8%)州政府和本地政府支出(-0.2)所拖累。

从上述数据可以看出,二季度gdp增长的主要原因是个人消费支出的拉动,带动GDP增长1.9个百分点,较一季度有明显提升。固定资产投资放缓,住宅固定投资成为主要拖累,但6月新屋开工和建筑许可数据得到改善,预计三季度会有所回弹。联邦政府支出由负转正,国防支出有所回升,但未来会受到债务上限限制。

除此之外,二季度PCE年化季环比初值2.5%,预期2.9%,一季度PCE由1.1%修正为1.9%。核心PCE物价指数年化季环比初值0.9%,预期0.7%,前值2%修整为1.8%。消费改善带动通胀在一定程度上得到改善,但薪资增长疲软,就业成本指数二季度环比增长仅0.5%,创2015年二季度以来新低。

如我们之前预期,美国一季度GDP低迷是短暂的季节性因素,并不是向下的趋势。与2013年,2014年和2016年一季度数据相比,今年一季度数据反而相对美观,显示出美国经济复苏情况明显。从新政府政策来看,未来联邦政府支出仍会上涨,尤其体现在在国防和基建上面,但债务上限的问题仍需解决。净出口因为新的贸易政策方向,对经济的拉动作用也会更加凸显。而2017年美国正处在新一轮经济设备投资周期上升期的中段,加上PMI指数远在荣枯线之上;6月耐用品新订单较上月增加6.5%,强势反弹,飞机订单的大幅增加为主要驱动因素;新屋开工和建筑许可数据也得到改善。劳动力市场景气,薪酬增长仍有空间,消费提升,将在未来带动通胀改善。总体来说,美国经济复苏强劲,对未来美国经济持乐观态度。

正文:

7月26日当周,美国、欧洲、日本、新兴市场和印度股票型基金均呈净流入。美国股票型基金净流入11.53亿美元,发达欧洲、日本、新兴市场和印度股票型基金净流入分别为47.20亿美元、16.63亿美元、18.12亿美元和3.30亿美元。印度、发达欧洲和新兴市场继续从3月底至今的净流入态势,日本连续7周净流入。

7月26日当周,债券型基金均继续呈现净流入状态。美国、发达欧洲、日本、新兴市场和印度债券型基金分别净流入36.98亿美金、10.88亿美元、0.16亿美元、16.66亿美元和1.13亿美元。美国债券型基金连续第19周资金净流入,新兴市场债券型基金连续第26周资金净流入。

7月26日当周,全球资金从大宗商品、能源和房地产板块流出,流入债券基金和货币市场基金。全球债券型基金、货币市场基金资金分别净流入66.13亿美元和311.65亿美元;大宗商品板块、能源板块和房地产板块股票基金分别净流出9.34亿美元、0.36亿美元和4.69亿美元。

7月26日当周,中国股票和债券市场资金连续第2周净流入。中国股票市场资金净流入3.41亿美元。中国债市资金净流入0.27亿美元。

7月26日当周,中国股票资金净流入3.41亿美元,4周流入均值2.19亿美元。截至7月26日收盘,上证指数收于3247.6748,和上周相比上升0.52%。

7月26日当周,中国债市约有0.27亿美元资金的净流入, 10年期国债利率为3.617%,略高于上周,7月19日的10年期国债利率为3.590%。

7月26日当周,香港股票基金延续上周流入状态,连续第22周净流入,本周资金净流入0.74亿美元,较上周有所回落,上周净流入1.88亿美元。截至7月26日收盘,恒生指数报收26941.00点,较前一周上涨1.01%。

7月26日当周中国股票ETF净流出0.17亿美元。四周均值资金净流出0.28亿美元。

香港股票ETF本周转为净流出,之前自今年二月以来累计25周一直呈现资金净流入态势,本周净流出0.25亿美元。

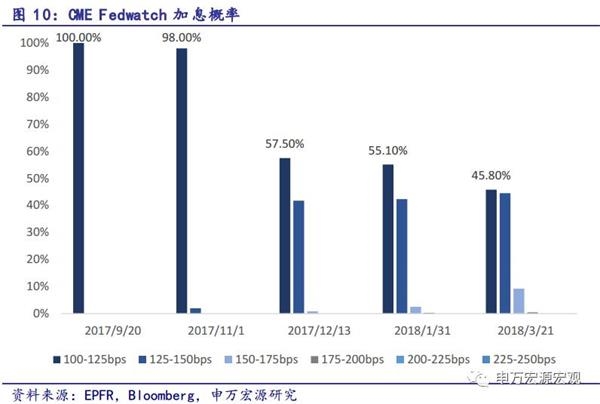

6月份利率点阵图显示利率2017年加息路径不变,美联储对经济前景整体乐观。美国二季度PCE年化季环比初值2.8%,预期2.9%,前值1.1%修正为1.9%;核心PCE物价指数年化季环比初值0.9%,预期0.7%,前值2%修正为1.8%。二季度个人消费大幅增长,预计对未来通胀会有正向拉动作用。美联储仍密切关注通胀水平,9月加息概率降低,根据最新美联储议息会议,缩表大概率在9月,而下半年的最后一次加息预计在12月。

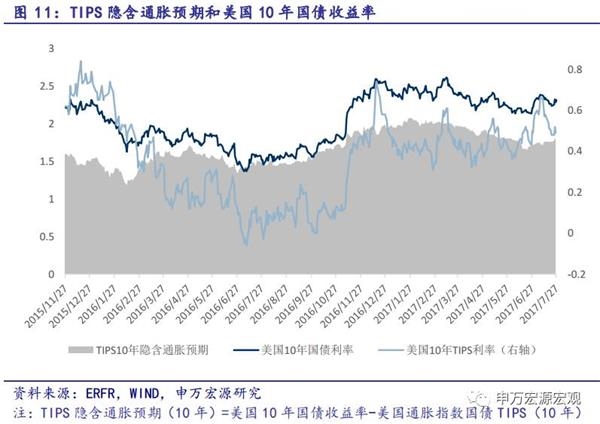

7月26日,美国10年期国债收益率上升了2个bp,收于2.29%。TIPS隐含通胀预期较上周略有上升,收于1.80%。

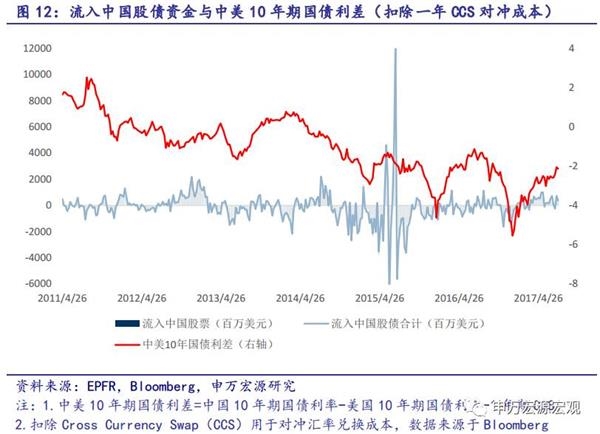

本周美国10年期国债收益率上升了约2个bp至2.29%,中国国债收益率也大致上升了约3个bp至3.62%,中美利差略有扩大。

本周美元震荡略有下降,7月27日,美元指数收于93.924。在7月26日议息会议当日,美元指数从94.093跌至93.454.COMEX黄金指数本周震荡小幅上升,收于1266.5.

6月中国股票资金净流入15.20亿美元,5月流入中国股票为23.80亿美元。债券市场延续上月资金流入状态,5月流入4.28亿美元。 6月份流入5.27亿美元。6月流入中国股债合计20.47亿美元。中国6月外汇储备30568亿美元,环比增加32.22亿美元,连续第五个月上升,外汇储备规模可能在波动中逐步趋于稳定。主要原因是我国经济增长动能进一步增强,跨境资金流出压力有所缓解。

美联储总资产6月上升了34.33亿美元。17年1月至4月分别增加13.87、158.64、9.16和5.24亿美元,5月份减少102.28亿美元。

本周政府信用CDS价格小幅下降至64.145,上周为66.95.2017年初以来CDS价格下降43.13%。

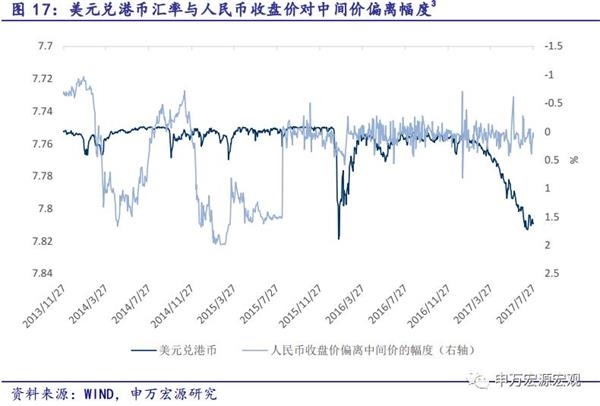

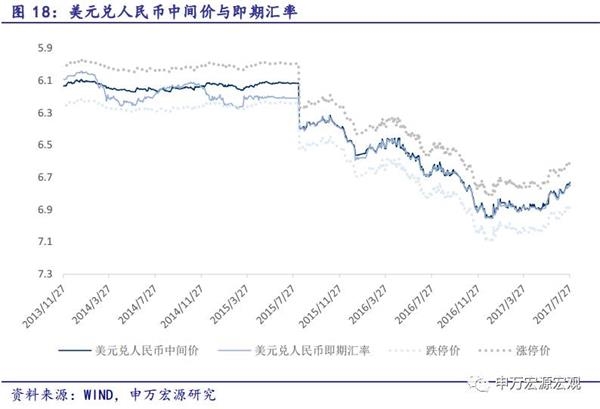

美元兑港币汇率基本维持稳定,7月27日,美元兑人民币中间价和20日相比下跌了157个bp,收于6.7307.

7月27日美元兑人民币即期汇率为6.7376,与中间价偏离幅度为0.1025%。

本周7月26日,港股通五日买入成交净额平均9.43亿人民币,累计净买入额达4895.49亿人民币,陆股通五日买入成交净额平均15.30亿元,累计净买入额达2598.14亿人民币,较上周有小幅上升。