AD

事项

2017年1-5月,全国规模以上工业企业利润累计同比增22.7%,前值24.4%;5月产成品库存同比9.3%,前值10.4%;资产负债率56.1%,前值56.1%。

主要观点

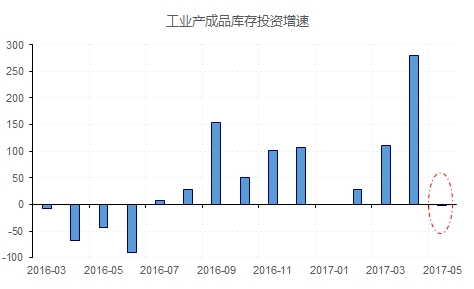

5月工业企业数据中,我们重点关注产成品库存的变动。5月产成品库存同比自2016年3季度以来首次下行。虽然库存本身9.3%的增速仍旧是本轮经济复苏的次高,但库存投资的增速已大幅滑落至负增长。工业产成品库存投资的变动对判断全社会库存投资有较强的指示作用,产成品库存投资跌至负增长区间意味着库存投资对GDP的拉动已由正转负,粗略估计仅此一项对GDP增速的下拉就将达到约0.15个百分点。此外,单月利润增速回升不改回落趋势,实体去杠杆仍待破局。

产成品库存增速回落意味着什么?5月工业产成品库存同比9.3%,较前值回落1.1个百分点,2016年3季度以来首次下行。单从增速来说,9.3%仍旧是本轮经济复苏的次高,但就GDP核算而言,我们最为关心的并不是库存本身,而是库存投资(即库存的变化)及其增速的变动。从这个角度来观察,2016年3季度至2017年4月,工业产成品库存投资均保持正增长,而5月再次滑落至负增长,如果全社会库存投资的变动和工业部门的库存投资一致,这意味着库存投资对GDP的拉动已由正转负。为与GDP核算一致,我们这里使用的是库存投资的实际增速,在计算增速前已采用PPI定基指数对库存投资作了相应的平减。

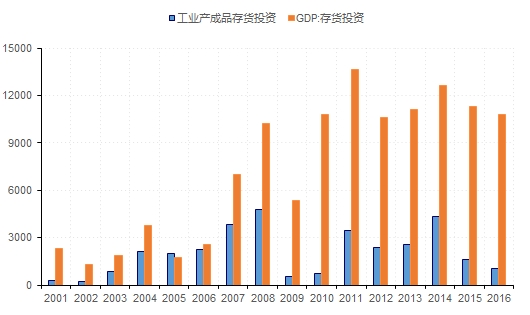

工业产成品库存投资的变动是否具有一般性?工业产成品库存的统计范围有限,不仅无法涵盖非工业部门,工业部门内部的原材料和在产品库存也没有统计在内,2014-2016年工业产成品库存投资在全社会库存投资中的占比不足20%,如此体量能代表全社会库存投资的变动么?从名义值来看,工业产成品库存投资和全社会库存投资的走势高度一致,只是近年来由于PPI的大起大落,工业产成品库存投资的波动幅度更大,总体而言我们认为工业产成品库存投资的变动对判断全社会库存投资有较强的指示作用。

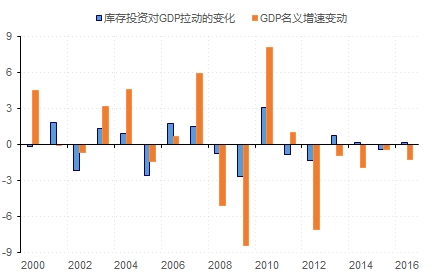

库存投资由正转负将拖累实际GDP增速约0.15个百分点。库存投资在GDP的占比仅有2%左右,但由于其高波动性,是GDP增速变动的重要来源之一。粗略估算,2017年1、2季度库存投资对GDP的拉动约为0.15个百分点,换言之,如果库存投资的拉动由正转负,仅此一项对GDP增速的拖累就将超过0.15个百分点。考虑到当前6.9%的经济增速距离6.5%的底线也就0.4个百分点,库存投资变化的影响不容忽视。

单月利润增速回升不改回落趋势,实体去杠杆仍待破局。除去我们重点观点的库存数据外,5月当月工业企业利润增速16.7%,较4月回升2.7个百分点,利润增速的逆势加快主要来自投资收益和营业外净收入,两者对利润增速的拉动合计较4月提高3.4个百分点,此外主营收入增速也较前值小幅回升,但在价格回落、需求稳中趋降的背景下,单月利润增速回升不改回落趋势。杠杆方面,5月工业企业资产负债率56.1%,和4月持平。2016年财政收支审计报告披露僵尸企业在资产处置和人员安置等关键问题上困难重重,如何处置僵尸企业这一去杠杆的牛鼻子仍有待破题。