AD

投资要点

核心结论:随着沪港通,深港通开通,MSCI纳入A股,A股及港股关联日益加大。细分行业上市公司由于业务相关度高,景气周期趋同。本期开始,我们将在中观行业比较月报中同时融入A股及港股的中观数据,进行行业间比较。上游端,资源品、煤炭、有色和原油等都受到“再通胀”回落影响,价格大幅下跌。但由于业绩披露周期不同,相对而言我们看好港股的建筑蓝筹和周期轻工(以造纸为主)。中游端,虽然钢材、水泥等价格回落,但吨钢毛利率维持高位,水泥玻璃和价格较稳定,整体景气较好。下游端,房价得到有效遏制,上半年销售不弱,港股地产板块已有较大涨幅,我们看好A股地产蓝筹,白酒景气依旧维持高位,同时新能源车产业链景气开始复苏。

上游资源:动力煤淡季来临需求走弱,价格持续回落,焦煤价格大幅跳水。煤炭行业去产能步伐加快,国内煤炭供给受冲击。钢厂库存消化,火电控成本,电厂库存回升,港口库存大幅回落。5月OPEC原油产量不降反升,减产协议落实不及预期,布伦特和WTI原油暴跌。5月天然气产量同比上升,6月液化天然气价格继续小幅回落。工业金属期货价格中,铅大幅回升,铜、锌小幅回升,铝、锡、镍下跌。黄金价格小幅回升,白银价格持续回落,美元指数小幅回落。

中游制造:中游景气度整体保持平稳。钢材价格短期震荡,吨毛利情况改善明显,库存快速消化,螺纹钢吨毛利创近期新高。水泥玻璃总体平稳。集中采购期及新开工高峰之后,工程机械及重卡销量环比皆出现下降。发电量稳定增长,火电占比提高。化工原料方面,大多处于继续下跌或者回调企稳阶段。货物周转量同比大幅增长13.7%,铁路增长最快。BDI、BPI、BCI继续大幅回调。沿海港口货物吞吐量及集装箱运价受益于进出口转暖增速明显。

下游需求:房价得到有效抑制,而新开工和销售端情况并不弱。5月主要城市住宅价格指数增速进一步放缓,拍地政策和房贷政策效果明显。5月房地产开发投资额和新开工面积环比同比继续上升。商品房销售面积环比上升,同时待售面积持续下降。5月乘用车销量同比下降2.3%、商用车销量同比大涨15.5%。新能源汽车受益于补贴政策销售火爆,纯电动汽车产销量同比增长达50%以上。乘用车细分品类中,仅SUV销量同比增长14%,其他品种销量疲软。5月消费品零售总额同比增长10.7%。家电中空调内销同比大增68%。

消费品价格:一线白酒产能受限,供需缺口明显,提价空间巨大。二线白酒价格表现分化明显。猪肉环比大跌5.6%,仔猪生猪均价明显下降。豆粕、小麦、天然橡胶分别环比暴跌6.2%、7.1%、9.0%。玉米持续上涨。

风险提示:若央行货币政策趋紧;基建落实不及预期,经济整体转冷,GDP增长失速;债务风险提升,持续调整,会对我们投资建议产生影响。

投资建议:结合中观数据,从景气角度我们看好下游A股滞涨的地产蓝筹;大消费仍是较为确定的投资方向,商贸零售、消费电子、医药等大消费板块受益明显,同时新能源车(新能源汽车推广补贴政策重振市场信心,国内汽车厂商在SUV竞争中成功迎合国内消费需求)景气复苏。而上游周期链上,我们相对看好港股的建筑蓝筹,和周期轻工(以造纸为主).

细说中观,剖析行业景气

行业中观数据是连接行业和总量研究的桥梁,是策略研究基本框架的重要组成部分。影响公司财务基本面的众多因素可简要概括为“量价本利”,“销量”和“价格”更多受整体行业景气影响,而“成本”和“利润”更多在行业研究员判断,包括资本运作和资本开支等对企业最终盈利的影响。我们希望通过行业中观数据跟踪(主要集中在行业层面的“量”和“价”),找出景气高的行业或边际改善行业,为策略大势研判和专题推荐等提供依据 .

随着沪港通,深港通开通,MSCI纳入A股,A股及港股关联日益加大。并且,细分行业上市公司由于业务相关度高,景气周期趋同。本期开始,我们将在中观行业比较月报中同时融入A股及港股的中观数据,进行行业比较。

上游资源

具体来看:

煤炭:价格方面,动力煤淡季需求减弱,动力煤价格明显回落。焦煤市场价格大幅回落。供给方面,5月份,规模以上工业原煤产量小幅上升,动力煤优质产能逐步释放。库存方面,钢厂需求淡季来临,库存环比继续下降,电厂库存回升,港口库存环比大幅下降.

动力煤价格明显回落,焦煤价格经历5月短暂平稳后,6月焦煤价格大幅下降,下游需求减弱趋势明显。截至6月23日,动力煤消费需求回升,电力厂商单日耗煤量环比上升6.9%。同时,4月份以来产量增加,供求形势朝宽松方向发展,价格下跌。价格方面,截至6月21日,环渤海动力煤综合平均价格指数574元/吨,环比下跌3.2%(上期值-1%)。截至6月23日公布的大同5500大卡动力煤坑口价390元/吨,环比下降7.1%(上期值-12.5%);大同南郊5500大卡动力煤车板价420元/吨,环比回落6.7%(上期值11.8%);秦皇岛港5500大卡动力煤平仓价565.2元/吨,环比下降0.6%(上期值13.8%).焦煤市场价格回落明显。截止6月16日吕梁柳林和太原古交焦煤坑口价均为700元/吨,价格环比下降14.6%(上期值-3.5%)。截至6月23日,山西产主焦煤市场价为1260元/吨,已连续两月回落。

供给方面,5月份,规模以上工业原煤产量小幅回升。4月进口数量同比大涨。根据国家统计局数据,5月份,规模以上工业原煤产量环比下降1.1%(上期值-1.7%),同比上升12.9%(上期值9.9%).

进口方面,4月进口煤炭量同比增幅大幅上扬,达到34%(前值0.8%).随着中央去产能政策的逐步推进,2016年以来,国内煤炭价格持续上涨,6月12日,国家安全监管总局印发《煤矿安全生产“十三五”规划》,去产能步伐加快,国内产能受限而进口煤依靠物美价廉的优势,冲击国内煤炭市场。此外,夏季用煤高峰即将到来,用户也相应增加了进口煤的订货数量,补充库存。预计本月进口煤数量仍会保持在中高位水平,对国内煤炭市场冲击和影响不容忽视。

库存方面,钢厂需求淡季来临,钢厂库存环比继续下降,电厂库存回升,港口库存环比下降。

钢厂库存环比下降,且少于去年同期,短期有补库存需求。截至6月9日,国内样本钢厂炼焦煤总库存为522.26万吨,同比下降7%,环比下降2.1%。受国内钢厂产能释放,淘汰劣质产能影响,下游钢厂焦煤库存短期降至低位,短期下游需求不足,钢材积压,影响补库存的需求。

电厂煤炭库存环比小幅增加,日均耗煤量回升。截至6月23日,6大发电集团库存合计1270.73万吨,环比上升5.6%(上期值13.6%),库存可用天数为62.97天,环比上升6.9%,同比下降4.3%。

港口煤炭库存环比下降。截至6月23日,秦皇岛港煤炭库存为540万吨,环比下降7.9%,同比上涨56.6%,秦皇岛港煤炭调度锚地船舶数为78艘,环比回升90.2%,同比上升457.1%。表明动力煤下游需求仍较好。

油气:布油和WTI原油价格暴跌。5月OPEC原油产量小幅回升,减产协议执行不及预期。5月中国原油进口量环比和同比均有所上升。5月数据较去年同期进口量上升15.4%,持续“以进顶产”。5月天然气产量较去年同期上升10.8%,6月液化天然气价格继续小幅回落。

布伦特和WTI原油价格暴跌。截至6月23日,布伦特原油现价为44.7美元/桶,环比下降16.4%,WTI原油现价为42.74美元/桶,环比下降15.1%。布伦特原油期货结算价为45.54美元/桶,环比下跌15.6%,WTI原油期货结算价为43.01美元/桶,环比下跌16.3%。OPEC一揽子原油价格为42.58美元/桶,环比下跌17.1%,同比下降8.4%(前值17.1%)。油价创6个月以来新低,特朗普上台以来的涨幅已被基本抹平。

油价暴跌的主要原因有三点。第一,市场对OPEC减产影响存疑。6月2日,美国能源资料协会(EIA)公布了美国原油数据,在OPEC减产的大环境下,美国原油库存却反增330万桶,市场怀疑OPEC对全球原油市场供给水平的影响力;第二,目前美国页岩油产量也位于2015年8月以来最高水平,而且美国石油钻井数量过去11个月连续增加;第三,OPEC三位官员表示不会加大减产力度,同时豁免减产协议的利比亚、尼日利亚或进一步增产。

5月OPEC原油产量小幅上涨,减产协议落实不及预期.5月OPEC原油产量为3213.9万桶/日,较4月增长1.1%。截至6月16日,EIA数据显示,美国原油产量为935万桶/日,环比增加0.32%,同比大增7.76%(前值6.7%)。库存方面,截至6月16日,EIA美国商业原油库存量为5.09亿桶,较上周公布日下降0.48%,环比下降1.4%,同比上涨2.65%,超出市场预期。市场应该意识到OPEC不再是市场最重要参与者;而非OPEC产油国和美国页岩油应该会对油价造成更大的影响.

5月中国原油进口量环比同比均大幅反弹。根据统计局能源数据,5月原油进口数量为3720万吨,较4月回升8.2%(上期值-11.7%),同比大幅回升15.4%(上期值-0.1%)。原油进口金额为141.33亿美元,较4月回升8.2%(上期值-14.9%),同比增长50.3%(上期值50.1%)。主要原因是上游开采成本棘轮效应,国外客观较低油价水平,极具竞争力,表现出“以进顶产”,以满足同比上升的原油加工量。

5月天然气产量较去年同期上升10.8%,6月液化天然气价格继续小幅回落。2017年5月天然气产量为120亿立方米,同比大增10.8%。截至6月10日,液化天然气市场价为3135.6元/吨,环比下降2.8%,同比大增12.9%。

有色:工业金属期货价格中,铅大幅回升,铜、锌小幅回升,铝、锡、镍下跌。铜、铝、锌、铅、锡、镍库存全线下跌。贵金属方面,黄金白银价格震荡回落。美元指数冲高回落,环比下跌。

截至6月23日,CRB金属现货指数为830.82,环比下降0.8%(上期值1.7%)。截至6月23日,LME3个月铜、锌、铅分别环比上涨1.3%、1.4%、6.4%,LME3个月铝、锡、镍环比下降4.3%、5.2%、2.6%。工业金属期货铜、铝、锌、铅、锡、镍库存全线下跌,铜、锡库存大跌,铅和镍库存小幅回落。截至6月23日,LME铜、铝、锌、铅、锡、镍库存分别环比下跌-21.6%、-4.0%、-11.0%、-6.6%、-11.8% 、-0.7%。

智利铜矿供给担忧及中国需求强劲导致铜库存环比继续回落,价格持续上涨,另一方面,美联储加息偏鸽派的市场预期对铜价也有一定影响。云锡获批锡精矿加工贸易业务,市场预期国际供给增加,国内供给紧张局面缓解.6月5日,云锡集团对外宣布,云南锡业股份有限公司于4月20日获得商务部允许开展锡精矿加工贸易业务。该消息一经公布,便引发了国内外大量的套利业务,LME锡价由此大幅下挫。

黄金白银价格震荡,黄金小幅回升,但较6月初已大幅回落,白银价格环比下跌。截止至6月23日,COMEX黄金价格为1256.40美元/盎司,环比上涨0.1%;COMEX白银价格为16.71美元/盎司,环比下降2.5%。北京时间6月15日凌晨2点,美联储宣布加息25基点,联邦基金利率从0.75%~1%调升到1%~1.25%。在耶伦发表讲话后,黄金急挫,跌破1270关口后继续下探,2点36分,报1266.5美元。随着利率上升,美元走强,以美元计价的黄金、白银等贵金属会变得更加昂贵,对于投资者的吸引力下降,从而导致价格下跌。

美元指数在97附近震荡,小幅回落。截至6月23日,美元指数为97.3036,环比下跌0.1%。美国非农就业数据不及预期,5月份的失业率降到了4.3%,达到近16年以来最低点。

中游制造

具体来看:

钢铁:各类钢材价格小幅回落,价格短期震荡。6月全国高炉开工率环比回升,同比下降。铁矿石价格延续跌势,环比下跌8.8%,抹去去年11月以来的涨幅。热轧卷、螺纹钢、线材库存环比快速下降,库存消化明显。钢材吨毛利普遍大幅改善,螺纹钢吨毛利创近期新高。

各类钢材价格小幅回落,价格短期震荡。截至6月22日,Myspic综合钢价指数环比下跌1.1%(上期值9.4%)。冷轧板卷(1.0mm,上海)价格3830元/吨,环比微跌0.3%(上期值9.1%)。螺纹钢(HRB400 20mm,上海)价格3520元/吨,环比大跌7.6%(上期值16.9%)。热轧板卷(3.0mm,上海)价格3520元/吨,环比上涨2.3%(上期值9.9%)。线材(6.5高线,上海)价格3430元/吨,环比下跌6.5%(上期值13.3%)。供给端钢企生产积极,开工率很高,而清除中频炉地条钢并抑制新增产能使得供给得到一定控制,需求端进入高温雨季加之地产调控,需求不旺,另外库存快速消化一定程度对钢价起支撑作用,钢材价格有望继续震荡态势。

6月全国高炉开工率环比回升,同比下降。截止至6月16日,全国钢厂高炉开工率为77.35%,环比上升2.6个百分点,同比下降2.9个百分点,其中唐山钢厂高炉开工率为78.05%,环比上升0.6个百分点,同比下降6.7个百分点。环保影响逐渐减弱,高炉开工率逐步回升。

铁矿石价格延续跌势,环比下跌8.8%,抹去去年11月以来的涨幅。截止至6月21日,中国铁矿石价格指数环比下跌8.8%(上期值-10.7%),延续前期跌势。铁矿石港口库存再破新高1.44亿吨,而主要钢厂铁矿石库存充足,补库意愿不强,国内取缔地条钢加速去产能政策使得废钢替代效应加强导致对铁矿石需求进一步下降,从而使得铁矿石价格大跌。

热轧卷、螺纹钢、线材库存环比快速下降,库存消化明显。截至6月16日,主要钢材库存合计980.11万吨,环比下降7.6%,同比上涨9.3%,其中热轧卷、螺纹钢、线材库存环比分别下跌6.7%,10.1%和12.6%,同比分别39.8%、-3.2%和8.5%,冷轧库存环比上升2.9%,同比下降6.3%。钢材库存持续快速下降,落后产能挤出市场,形成对钢价的支撑。

钢材吨毛利普遍大幅改善,螺纹钢吨毛利创近期新高。截至6月16日,热轧板、冷轧板、螺纹钢、中厚板吨毛利分别为523.17元/吨、141.12元/吨、870.69元/吨和255.22元/吨,分别环比上升107.3%、253.3%、23.6%和86.9%。钢厂盈利持续增强,去产能效果明显。

建材:水泥价格小幅下跌,除东北地区价格持平,其他各地区价格均略有下跌。玻璃价格小幅回落,浮法玻璃开工率企稳,平板玻璃产量涨势明显。

水泥价格小幅下跌,除东北地区价格持平,其他各地区价格均略有下跌。截至6月22日,全国水泥价格指数环比下跌1.6%(上期值1.3%),其中东北地区持平,华东、长江、华北、西北、中南、西南地区分别下跌2.4%、2.8%、1.3%、 0.4%、1.4%、1.1%。5月水泥产量为2.28亿吨,同比增长0.5%(上期值2.4%)。随着步入淡季,水泥价格趋于稳定,去产能、严禁新增产能、环保督查等使得水泥供给得到有效控制。

玻璃价格小幅回落,浮法玻璃开工率企稳,平板玻璃产量上升。截至6月22日,中国玻璃价格指数1089.15,环比下降0.2%(上期值0.8%),全国主要城市浮法玻璃现货平均价格73.71元/重量箱,环比小幅上涨0.2%(上期值0.7%),浮法玻璃生产线开工数234条,与上期持平,浮法玻璃开工率65.18%,环比持平,同比上升1.83个百分点。5月全国平板玻璃产量为7306万重量箱,环比上升6.9%,同比上涨10.8%。

工程机械:工程机械及重卡销量自3月高点以来大多环比下降,同比仍保持大幅上升。工程机械设备更新周期使得工程机械行业整体保持高景气,而集中采购期以及新开工项目的数目将影响工程机械类的具体销量,3月采购和新开工高峰之后,未来工程机械销量预计将有所回落。

工程机械及重卡销量自3月高点以来大多环比下降,同比仍保持大幅上升.5月份主要工程机械中,挖掘机、推土机、履带起重机、装载机、压路机销量分别为11271、529、108、7862和1868台,环比-21.7%、-22.8%、-8.5%、-6.8%、-14.2%,同比增长105.6%、90.3%、0%、75.9%和63.1%。5月重卡销量9.3万辆,环比下跌9.7%(上期值-10.1%),自3月份以来销量连续下降,同比上升43.5%(上期值49.3%),同比增速持续放缓。工程机械设备更新周期使得工程机械行业整体保持高景气,而集中采购期以及新开工项目的数目将影响工程机械类的具体销量,3月采购和新开工高峰之后,预计未来工程机械销量将有所回落。

电力:5月发电量较去年同期大幅上升,其中火力发电量增速明显,水电发电量受气候因素同比下降,风电和核电持续高速增长。6月发电集团日均耗煤量高位回落。4月用电量同比增速2.5%,增速疲软,第一产业用电量有所回升,第二产业用电量同比增速略有放缓。

5月发电量较去年同期大幅上升,其中火力发电量增速明显,水电发电量受气候因素同比下降,风电和核电持续高速增长。6月发电集团日均耗煤量高位回落。5月全国发电量为4947亿千瓦时,同比增长6.7%。其中,火电发电量3553亿千瓦时,同比增长7.7%,水电发电量886亿千瓦时,同比增速-4.9%。火电受益于效率提升以及煤价下降,而水电由于今年雨水较少而发电量下滑。另外,风电、核电发电量分别为292亿千瓦时和205亿千瓦时,同比增速分别为12.8%和24.6%。截至6月23日,六大发电集团合计日均耗煤量60.02万吨,环比下降3.4%,同比下降8.8%。

4月用电量同比增速2.5%,增速疲软,第一产业用电量有所回升,第二产业用电量同比增速略有放缓。4月全社会用电量为4968亿千瓦时,同比增长2.5%(上期值-5.7%),同比增速明显放缓。第一产业用电量101.1亿千瓦时,同比上升4.6%(上期-1.0%);第二产业用电量3660.4亿千瓦时,同比增长3.8%(上期5.1%);第三产业用电620.3亿,同比增长10.8%(上期12.6%).

化工原料:石油化工方面,乙烯价格暴跌8.3%,聚乙烯价格也大幅下跌3.5%,5月乙烯产量同比小幅下跌1.5%。精细化工方面,短期内出现明显波动,纯MDI、TDI继续大幅下跌,聚合MDI短期企稳上涨,环氧丙烷环比上涨4.8%。无机化工方面,轻质重质纯碱、烧碱止跌回升,液氯价格暴跌33%,PVC环比微跌1.3%。化学纤维方面,涤纶长丝POY、涤纶短纤价格企稳,PTA微跌。

石油化工方面,乙烯价格暴跌8.3%,聚乙烯价格也大幅下跌3.5%,5月乙烯产量同比小幅下跌1.5%。截至6月22日,乙烯现货价环比暴跌8.3%,线型低密度聚乙烯(LLDPE)现货价环比下跌3.5%。5月乙烯产量148.1万吨,同比下降1.5%。

精细化工方面,短期内出现明显波动,纯MDI、TDI继续大幅下跌,聚合MDI短期企稳上涨,环氧丙烷环比上涨4.8%。截至6月22日,聚氨酯产业链中纯MDI环比大幅下跌6.1%、聚合MDI环比上涨9.4%,TDI环比下跌7.4%,环氧丙烷环比上涨4.8%。主要原因是进口低价货源冲击市场,国内新增产能导致货源充足,上下游需求持续转淡,导致价格短期暴跌。

无机化工方面,轻质重质纯碱、烧碱止跌回升,液氯价格暴跌33%,PVC环比微跌1.3%。截至6月22日,纯碱产业链中轻质纯碱、重质纯碱止跌回升,分别环比上涨8.4%、6.6%。氯碱产业链中烧碱环比小幅下跌0.7%,液氯价格暴跌33%,电石法PVC价格环比下跌1.3%。

化学纤维方面,涤纶长丝POY、涤纶短纤价格企稳,PTA微跌。截至6月22日,涤纶长丝POY市场价环比上涨1.3%,涤纶短纤出厂价持平。截止6月18日,PTA环比下跌0.4%。

交通运输:4月货物周转量同比大幅增长13.7%,其中铁路货物周转量增长15.5%,客运量方面,民航客运量同比增长10.1%,延续高增速。水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)环比大幅回调。5月中国沿海主要港口货物吞吐量维持高位,同比增长8.2%,6月中国出口集装箱运价指数CCFI微涨,继续维持高位,上海出口集装箱运价指数SCFI环比下跌3.1%。

4月货物周转量同比大幅增长13.7%,其中铁路货物周转量增长15.5%,客运量方面,民航客运量同比增长10.1%,延续高增速。4月全国货物周转量1.61万亿吨公里,同比上升13.7%。其中公路货物周转量同比上升9.3%,铁路货物周转量同比增长15.5%,水路货物周转量同比上升8.7%,民航货邮周转量同比增长6.2%。客运量方面,公路、铁路、水运、民航客运量分别同比-4.0%、10.7%、5.8%、10.1%。

水运方面,波罗的海干散货指数(BDI)、巴拿马型运费指数(BPI)、好望角型运费指数(BCI)环比大幅回调。截至6月22日,波罗的海干散货指数(BDI)环比下跌8.5%,同比上涨46.2%;巴拿马型运费指数(BPI)环比下跌30.6%,同比上涨99.5%;好望角型运费指数(BCI)环比下跌40%,同比上涨13.1%。铁矿石等金属以及原油类大宗商品价格暴跌带来需求减少,同时运力过剩使得运费指数短期大幅回调。

5月中国沿海主要港口货物吞吐量维持高位,同比增长8.2%,6月中国出口集装箱运价指数CCFI微涨,继续维持高位,上海出口集装箱运价指数SCFI环比下跌3.1%。5月中国沿海主要港口货物吞吐量7.44亿吨,环比涨2.8%,同比增长8.2%(前值6.7%)。中国进出口同时保持高增速,5月出口同比增速8.7%,进口同比增速14.8%,继续带动吞吐量和集装箱运价的提升。截至6月22日,中国出口集装箱运价指数CCFI环比微涨0.6%,同比上涨29.2%,上海出口集装箱运价指数SCFI环比跌3.1%,同比上涨58.6%。

下游需求

具体来看:

房地产:5月主要城市新建住宅及二手房价格指数延续涨势,但环比增速开始放缓。5月房地产开发投资额同比增长7.4%,房屋新开工面积5月同比增长5.2%。5月全国商品房销售面积环比上升4.3%,待售面积环比小幅下降2.15%,5月大中城市商品房成交面积环比下降3.8%。

5月主要城市新建住宅及二手房价格指数延续涨势,但环比增速开始放缓。70个大中城市新建住宅价格指数5月同比增长9.5%,环比增长0.7%,其中一线、二线、三线城市4月分别环比上涨0.1%、0.6%和0.9%。70个大中城市二手房价格指数环比增长0.6%,其中一线、二线、三线城市分别环比上涨0.0%、0.6%和0.6%。16年房地产开始调控后房价得到抑制,随后又开始缓慢上涨,随着新一轮拍地政策房贷利率上浮等因素影响,房价增速又拐头向下。

5月房地产开发投资额同比增长7.4%,房屋新开工面积5月同比增长5.2%.5月全国房地产开发投资完成额9863.4亿元,环比上升16.9%,同比增长7.4%。5月房屋新开工面积为1.69亿平方米,环比增长1.5%,同比增长5.2%。

5月全国商品房销售面积环比上升4.3%,待售面积环比小幅下降2.15%,5月大中城市商品房成交面积环比下降3.8%.5月商品房销售面积1.32亿平方米,环比上升4.3%。30大中城市商品房成交面积来看,5月共成交1,479.2万平方米,环比下降3.8%,一、二、三线城市成交面积分别为258.0、824.1、397.1万平方米,环比增速分别为-1.2%、-0.8%、-11.0%。三线城市成交面积受政策调控影响比较大。5月商品房待售面积6.6亿平米,环比下降2.15%。

汽车:5月乘用车销量同比下降2.3%,商用车销量大幅上涨15.5%。5月新能源汽车产销量同比大幅增长,其中纯电动汽车份额提升,产销量同比增长达50%以上。乘用车细分领域中,5月SUV销量同比延续高增长,轿车、MPV和交叉型销量同比继续下降,5月全国经销商库存深度环比大降,6月全国汽车经销商信心指数下降。具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率双双有所回升。

5月乘用车销量同比下降2.3%,商用车销量大幅上涨15.5%.5月全国汽车销量共209.6万辆,同比增长仅0.2%,其中乘用车销量175.1万辆,同比下降2.3%,商用车销量34.5万辆,同比上涨15.5%。2017年乘用车购置税上调2.5%,以及汽车保有量基数较大,占总销量85%的乘用车回调使得汽车销量增速明显回落,而基建投资复苏和超载治理的政策对运力的限制下,商用车增速超预期。

5月新能源汽车产销量同比大幅增长,其中纯电动汽车份额提升,产销量同比增长达50%以上。新能源汽车推广补贴政策重振市场信心,5月新能源汽车产销量同比双双呈高增长,产量5.2万辆,同比增长36.8%,销量4.5万辆,同比增长28.6%。其中纯电动新能源汽车产量销量分别为4.4万辆和3.9万辆,同比增速分别为51.7%和50.0%,正在扩大份额。

乘用车细分领域中,5月SUV销量同比延续高增长,轿车、MPV和交叉型销量同比继续下降,5月全国经销商库存深度环比大降,6月全国汽车经销商信心指数下降。5月乘用车销量175.1万辆,其中轿车83.9万辆,同比下降9.0%,MPV销量15万辆,同比下降16.7%,SUV销量71.5万辆,同比上升14%,交叉型销量4.8万辆,同比下降25.4%。1.6t以下型车辆购置税由5%上升至7.5%的政策,使得小排量汽车购车成本上升,加之中国家庭对SUV的特殊消费需求,使SUV成为销量增速最快的品种。5月全国汽车经销商库存深度为1.56,环比下降16%。6月全国经销商信心指数为140,环比下降3.5%,同比下降2.1%。

具有领先指标意义的乘用车半钢胎和商用车全钢胎开工率双双有所回升。截止至6月23日,半钢胎开工率66.96%,环比上升0.8%,同比下降6.7%,全钢胎开工率66.42%,环比上升0.1%,同比下降4.9%。

零售:5月消费品零售继续保持高增长。5月大消费类零售额仍保持高增长。

5月消费品零售继续保持高增长。5月份,社会消费品零售总额2.95万亿元,同比增长10.7%,其中商品销售2.62万亿元,同比增长10.6%,餐饮收入3211亿元,同比增长11.6%。

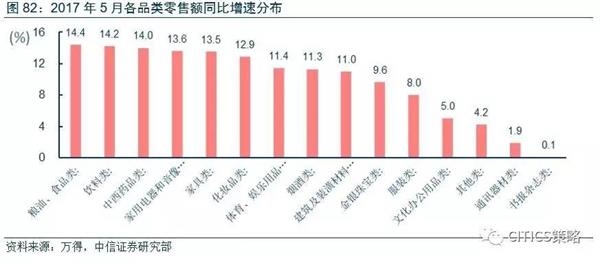

5月大消费类零售额仍保持高增长.5月份,粮油食品类、饮料类、中西药品类、家电类、家具类分别增长14.4%、14.2%、14.0%、13.6%和13.5%,大消费类零售额增速亮眼。

家电:4月空调销量内销同比增速达68%,拉动家电整体零售额,洗衣机销量小幅增长,冰箱、LCD TV销量不同程度下降。4月空调产量达143.9万台,连续5个月产量高于1000万台,库存内销比持续下降。

4月空调销量内销同比增速达68%,拉动家电整体零售额,洗衣机销量小幅增长,冰箱、LCD TV销量不同程度下降。4月全国社会消费品家电类零售额同比大涨10.2%。家用空调销量4月达到1455.4万台,同比上升31.6%,其中内销777.1万台,同比增长68.1%,出口678.3万台,同比上升5.4%。同期洗衣机销量521.2万台,同比增幅3.8%,冰箱销量709.8万台,同比下降2.3%,LCD TV销量1008.3万台,同比下降10.2%。

4月空调产量达143.9万台,连续5个月产量高于1000万台,库存内销比持续下降。4月家用空调产量为1431.9万台,同比增长大幅收窄至22.5%(上期值32.5%)。近5个月产量连续高于1000万台,销售端持续景气,内销出口继续放量。4月家用空调库存为825.7万台,库存内销比为1.1(上月值1.2),连续4个月下降。由于夏季来临,销量景气产量增长的情况将延续,目前库存内销比相较于历年同期比较稳定。

食品饮料:白酒方面,一线白酒产能受限,供需缺口明显,提价空间巨大。二线白酒价格表现分化明显。乳业方面,主产区生鲜乳价格小幅下降。

白酒方面,一线白酒产能受限,供需缺口明显,提价空间巨大。截至6月23日,一号店数据显示:一线白酒4月价格持平,53度飞天茅台价格为1299元/瓶,年初以来价格上涨8.34%,同比上涨41%;52度五粮液价格899元/瓶,年初以来价格上涨8.44%,同比上涨23%。

二线白酒价格表现分化明显。截至6月23日,水井坊价格同比上涨11.9%,洋河梦之蓝价格同比下降2.2%,52度剑南春价格同比下降2.7%,而52度小糊涂仙和52度泸州老窖分别同比上涨41.2%和27.4%。

乳业方面,主产区生鲜乳价格小幅下降。截至6月14日,主产区生鲜乳平均价为3.42元/公斤,环比下跌0.87%,同比持平。

医药:维生素价格自前期大涨后趋于稳定,中药价格持续上涨。

维生素价格自前期大涨后趋于稳定,中药价格持续上涨。截至6月23日,国产维生素C市场价为70元/千克,环比持平,同比上涨133%,国产维生素K3市场价为130元/千克,环比下降1.9%,同比上升136%。国产维生素B6市场价为245元/千克,环比持平,同比增长46%;国产维生素B1市场价稳定至380元/千克,环比持平,同比增长21%;国产维生素B12市场价为235元/千克,环比上涨9.3%,同比上涨9.3%。截至6月23日,成都中药材价格指数环比增长0.7%,同比上涨12.4%。

农产品:农产品与菜篮子批发价格200指数同环比均持续下跌。蔬菜价格涨跌不一。6月猪肉价格环比下跌5.6%,仔猪均价大跌11.8%。生猪均价微跌,存栏量微跌。鸡苗价格环比回落,同比仍处于低位,白条鸡批发价微涨,鸡蛋批发价和鸡肉零售价微跌。大豆、玉米微涨,白砂糖微跌,豆粕、小麦、天然橡胶分别环比暴跌6.2%、7.1%、9.0%。

农产品与菜篮子批发价格200指数同环比均持续下跌。截止至6月23日,农产品批发价格200指数环比跌1.1%。菜篮子产品批发价格200指数环比下跌1.2%。

蔬菜价格涨跌不一。截至6月10日,根据50个城市平均零售价,黄瓜、西红柿、土豆出现环比10%以上不同程度下跌,大白菜、芹菜分别环比涨幅8.1%、16.5%。

6月猪肉价格环比下跌5.6%,仔猪均价大跌11.8%。生猪均价微跌,存栏量微跌。截至6月16日,全国22个城市仔猪平均价37.97元/公斤,环比大跌11.8%,生猪平均价格13.83元/公斤,环比下跌1.0%,猪肉平均价格21.39元/公斤,环比下跌5.6%。5月生猪存栏数为3.55亿头,较上月下降1.5%,能繁殖母猪存栏数为3604万头,微跌0.8%。

鸡苗价格环比回落,同比仍处于低位,白条鸡批发价微涨,鸡蛋批发价和鸡肉零售价微跌。截至6月23日,主产区肉鸡苗平均价为0.76元/羽,环比下跌5%;白条鸡平均批发价为13.57元/公斤,环比上涨1%,36个城市平均鸡肉零售价为10.65元/斤,环比下跌1.0%。鸡蛋平均批发价为5.45元/公斤,环比下跌2.8%。

大豆、玉米微涨,白砂糖微跌,豆粕、小麦、天然橡胶分别环比暴跌6.2%、7.1%、9.0%。截至6月23日,大豆现货价环比上涨0.6%,豆粕现货价环比下跌6.2%;小麦现货平均价环比暴跌7.1%;天然橡胶市场价环比持续下跌9.0%;白砂糖现货价格环比微跌1.5%;玉米现货平均价环比上涨0.8%,延续涨势。

投资建议

结合中观数据,下游端,房价得到有效遏制,上半年销售不弱,港股地产板块已有较大涨幅,我们看好A股地产蓝筹,白酒景气依旧维持高位,同时新能源车产业链景气复苏。

大消费仍是较为确定的投资方向。5月份,粮油食品类、饮料类、中西药品类、家电类、家具类分别增长14.4%、14.2%、14.0%、13.6%和13.5%,大消费类零售额增速亮眼。

我国一二线城市早期地产价格平稳上涨带来财富效应,同时人均GDP和最终消费率提高,在奢侈品等高档消费品类上表现显著,一季度数据亮眼。同时,80、90后群体成为消费主力军,高品质的产品也越来越受到青睐,人们需要的不再仅仅是产品带来的功能,在必须消费品获得基本满足之后,中国消费者开始进入精致生活、消费升级的全新领域。商贸零售、消费电子、医药等大消费板块受益明显.

中游端,虽然钢材、水泥等价格回落,但吨钢毛利率维持高位,水泥玻璃和价格较稳定,整体景气较好。上游端,资源品、煤炭、有色和原油等都受到“再通胀”回落影响,价格大幅下跌。但由于业绩披露周期不同,相对而言我们看好港股的建筑蓝筹和周期轻工(以造纸为主).

风险提示

若央行货币政策趋紧;基建落实不及预期,经济整体转冷,GDP增长失速;债务风险提升,持续调整,会对我们投资建议产生影响。