AD

生产恢复性反弹,关注电解铝、火电供给侧

——6月上旬中观行业重要变化透视

【6月上旬概述】

上游资源类:①6月焦炭价格小幅反弹,高炉开工率出现明显回升,粗钢产量较5月有望恢复性提升。②6月动力煤强力反弹,夏季用电高峰临近,电厂耗煤量6月显著提升,同时电厂煤炭库存大幅下降,补库存预期大概率推动动力煤价格进一步反弹。③《关于开展燃煤自备电厂规范建设及运行转型督查的通知》的文件下发,关注电解铝的供给侧去产能。

中游制造类:①6月上旬螺纹钢期货价格小幅回升,但持续反弹力度不宜太乐观,一方面社会库存连续去化后,钢厂库存压力明显提升,库存压力的转移显示钢贸商对后期形势的判断并不乐观,另一方面,6月上旬高炉开工率明显提升,钢企在低成本、高盈利的情况下,生产恢复性增长,马上进入淡季后,供需关系相对不利。②6月开始,水泥价格如期逐步回落,只有东北和西北地区相对强势。

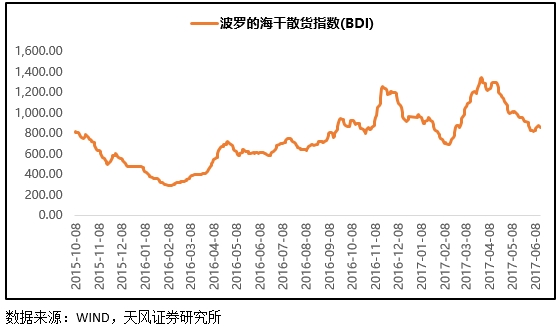

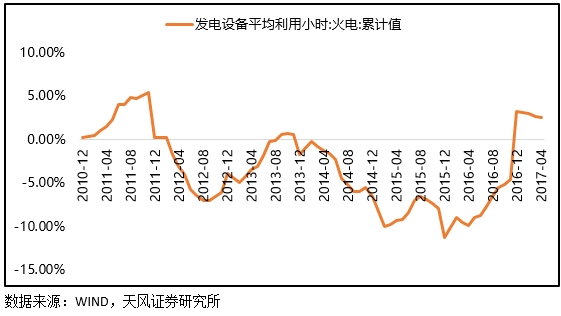

中游工业服务类:①4月见顶后,5月铁路货运量同比进一步回落;②随着6月高炉开工率的提升,铁矿石价格企稳,相应地BDI和运费指数也在低位企稳;③6月上旬电厂日均耗煤量环比明显提升,提升幅度显著强于去年同期,意味着除了夏季用电高峰来临的因素之外,工业生产6月也相对不错;④5月火电利用小时数继续维持高位,火电企业基本面正在触底,持续推荐火电供给侧主题。

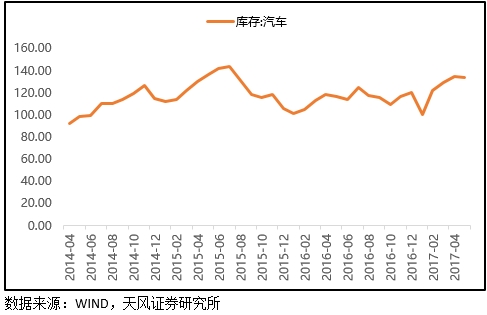

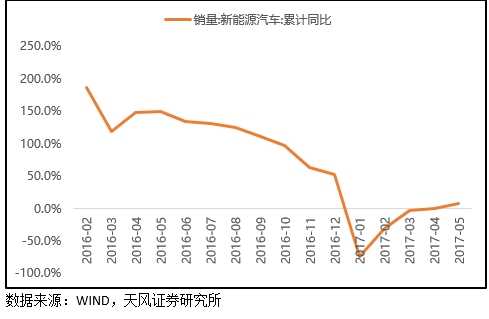

下游消费类:①6月开局房地产销售继续分化,一二线同比大幅为负,三线(36城)同比增长6.8%。②汽车5月销量累计同比续降,库存维持高位,新能源汽车累计同比销量年内首次转正。

【行业重要变化】

上游资源类:

6月上旬焦炭价格出现一定程度反弹,需求层面,6月高炉开工率出现明显回升,粗钢产量较5月有很大提升的可能。另一方面,6月上旬动力煤价格强力反弹,夏季用电高峰临近,电厂耗煤量6月显著提升,同时电厂煤炭库存大幅下降,动力煤价格有进一步反弹的动力。基本金属方面,《关于开展燃煤自备电厂规范建设及运行转型督查的通知》的文件下发,电解铝产能有望被限制。

1、煤炭:

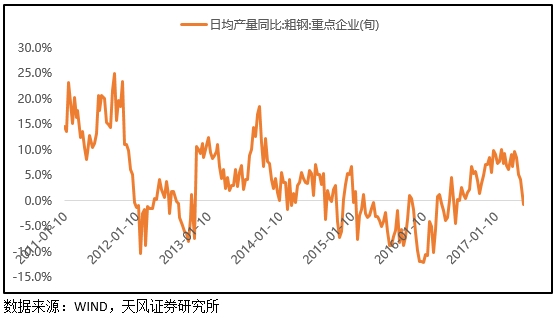

①5月下游钢厂需求显著放缓,粗钢产量当月同比大幅回落到1.8%,因此焦煤焦炭价格5月跌幅较大,进入6月,钢铁生产有复苏迹象,高炉开工率有明显反弹,同比提升2.7%。6月下旬焦煤焦炭可能继续弱反弹。但中期来看,需求回落的预期没有太大变化,仍然会压制期货价格。

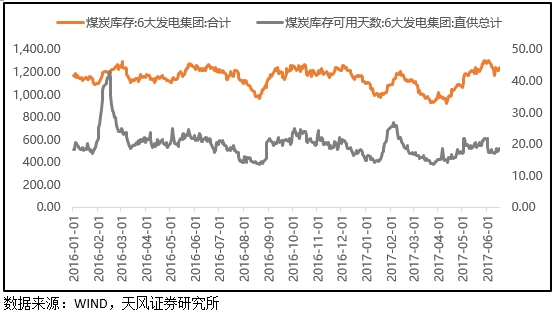

②6月上旬动力煤价格强力反弹,夏季用电高峰临近,电厂耗煤量6月日均耗煤显著提升,环比增长6.9%,去年同期仅增长3.7%,相应地,电厂煤炭库存大幅下降,可用天数从5月底的21.56天下降到18.47天,因此,随着电厂进入旺季补库存,动力煤价格有进一步反弹的动力。

2、有色:

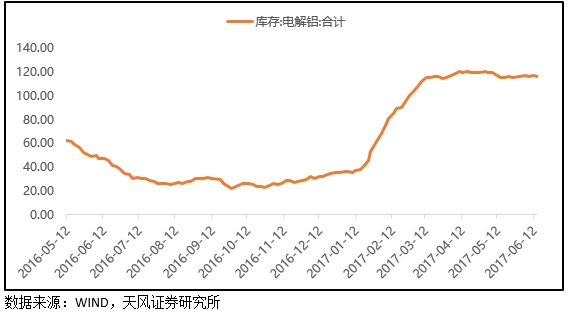

①6月上旬基本金属大多继续震荡调整,关注电解铝供给侧去产能的进展,国家发改委和国家能源局近日下发了《关于开展燃煤自备电厂规范建设及运行转型督查的通知》,将于本月底前组成专项督察组对新疆、内蒙古、甘肃、广西、江苏和山东6省(自治区)进行现场调查。督查区域中,电解铝产能尤其“泛滥”,对于自备电厂的规范,有望促进电解铝行业的产能去化。

中游制造类:

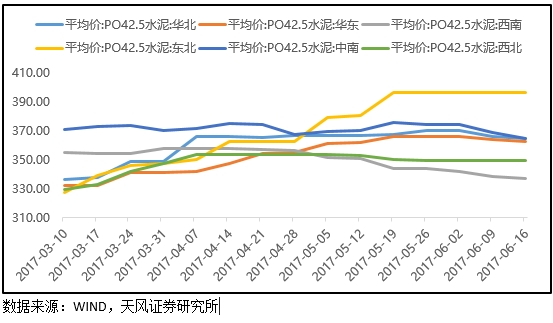

6月上旬螺纹钢期货价格小幅回升,但持续反弹力度不宜太乐观,一方面社会库存连续去化后,钢厂库存压力明显提升,另一方面,6月上旬高炉开工率明显提升,钢企在低成本、高盈利的情况下,生产恢复性增长,马上进入淡季后,供需关系相对不利。6月开始,水泥价格如期逐步回落,只有东北和西北地区相对强势。

1、钢铁:

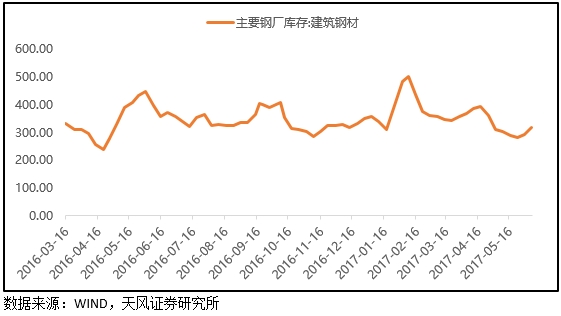

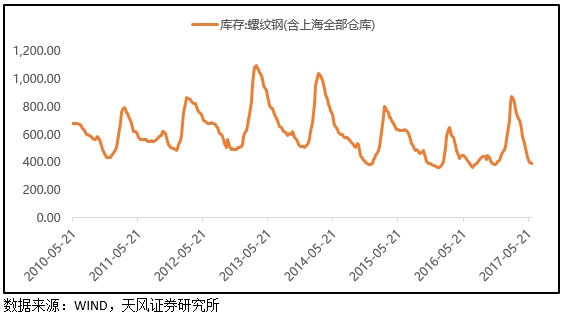

①从库存来看,一方面,螺纹钢社会库存继续去化,另一方面,主要钢厂螺纹钢明显提升,这可能意味着库存压力正在向钢厂转移,反映了贸易商在面对目前的螺纹钢价格和未来的淡季需求时,信心不足。

②从成本端来看,相对疲弱的铁矿石和焦炭价格,使得钢企依然维持了较高的利润,前期去库存的过程,尤其是5月,粗钢产量单月同比大幅下降到1.8%,进入6月高炉开工率的明显反弹,意味着在利润高企和库存去化后,粗钢生产大概率出现恢复性增长。叠加马上进入需求的单季,目前的供需格局,不宜对螺纹钢期货的反弹报以太高期望。

2、建材:

①水泥价格大部分地区如期开始下跌,其中东北和西北相对较强,没有下跌。

中游工业服务类:

4月见顶后,5月铁路货运量同比进一步回落;随着6月高炉开工率的提升,铁矿石价格企稳,相应地BDI和运费指数也在低位企稳;6月上旬电厂日均耗煤量环比明显提升,提升幅度显著强于去年同期,意味着除了夏季用电高峰来临的因素之外,工业生产6月也相对不错;5月火电利用小时数继续维持高位,火电企业基本面正在触底。

1、交运:

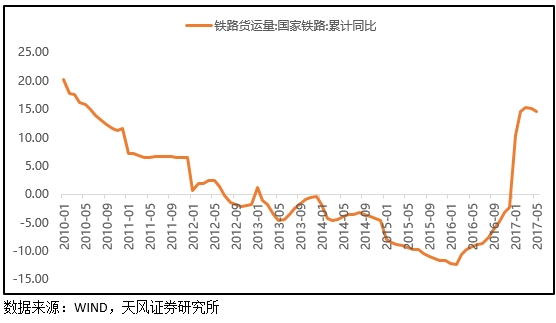

①4月铁路货运量累计同比增长15.1%,5月同比续降至14.6%。

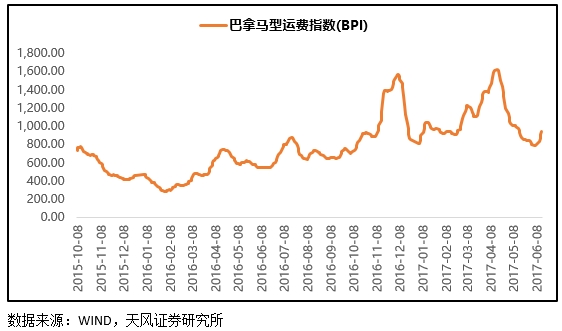

②经过连续2个月的复苏以后,5月上旬、5月下旬,BDI指数、运费指数连续1个半月从高位回落;其中铁矿石价格的持续下跌可能是主要因素之一,而铁矿石的下跌则主要受到来自中国需求方面的影响。进入6月,随着高炉开工率的反弹,铁矿石需求回升,价格企稳,相应地,BDI与运费指数也在底部回升。

2、电力:

①6月上旬,电厂日均耗煤量环比出现明显提升(YOY+6.9%,去年同期YOY+3.7%),一方面反映了用电旺季的到来,另一方面显示工业生产较5月有恢复性提升。

②5月火电发电设备平均利用小时数继续维持高位,同比增长2.58%,同时火电供给侧改革的作用下,火电装机容量增速4月继续下降到4.88%。火电企业盈利最差的时候,很有可能正在过去,持续建议关注火电企业。

下游消费:

6月开局房地产销售继续分化,一二线同比大幅为负,三线(36城)同比增长6.8%。汽车5月销量累计同比续降,库存维持高位,新能源汽车累计同比销量年内首次转正。

1、房地产:

①一线城市(4城)5月上旬、5月下旬、6月上旬,销售面积YOY-35.42%、-44.46%、-52.86%

②二线城市(16城)5月上旬、5月下旬、6月上旬,销售面积YOY-29.65%、-40.93%、-29.34%

③三线城市(36城)5月上旬、5月下旬、6月上旬,销售面积YOY+10.20%、-16.24%、+6.97%。

2、汽车:

①5月汽车销量累计同比继续回落(4月YOY+4.58%、5月YOY+3.71%),同时,库存继续维持高位,4月134.4万辆、5月133.6万辆。

②5月新能源汽车销量累计同比7.9%,年内首次转正。

【6月大事日历】