AD

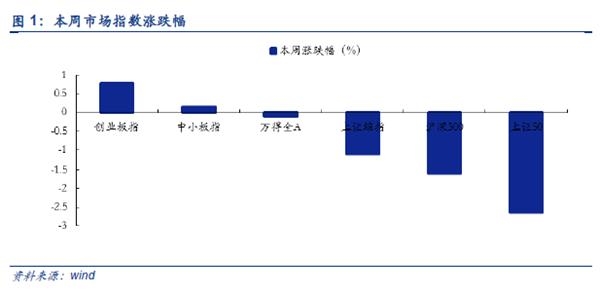

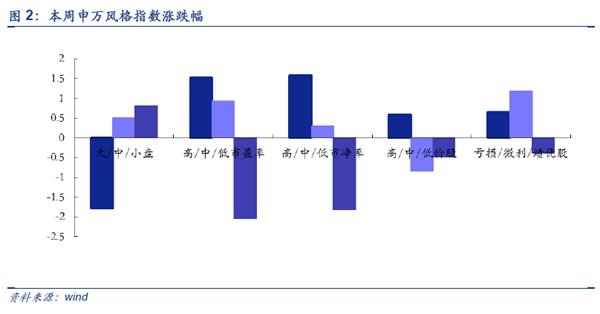

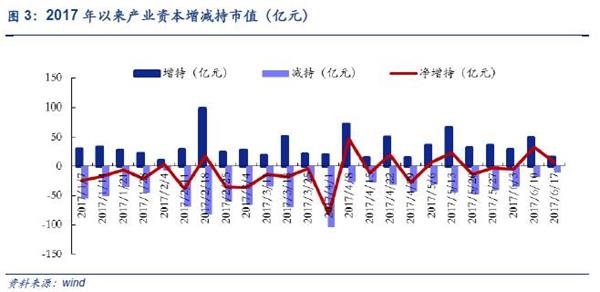

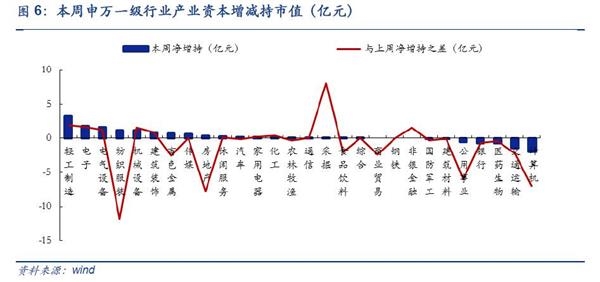

■板块行情回顾:本周市场指数大小盘分化,创业板强势反弹。本周万得全A指数下调0.11%,收于4250.88;上证综指下跌1.12%,收于3123.17点;中小板指上涨0.14%,收于6704.95点;创业板指数上涨0.77%,收于1810.05点;沪深300指数下降1.61%,收于3518.76点。就市场成交而言,本周市场活跃度下调,大小盘成交量和成交金额表现不一,创业板量价齐升,主板回调。就资金流入而言,全A、主板、中小板、创业板资金净流入-750.47亿元、-562.79亿元、-118.60亿元、-69.06亿元(上周-32.84亿元、6.82亿元、-10.57亿元、-28.32亿元)。就市场风格而言,本周市场风格转向小盘股、高市盈率、高市净率、高价股、微利股。就产业资本而言,本周产业资本延续上周态势,净增持6.93亿元.

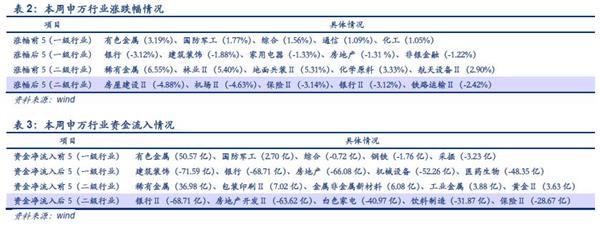

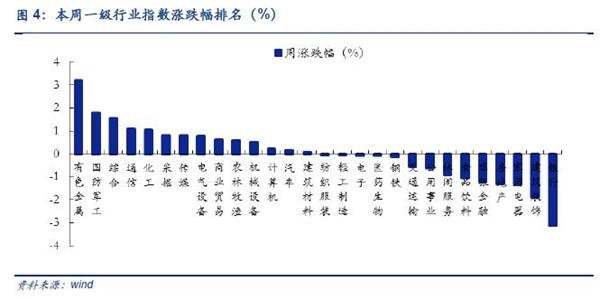

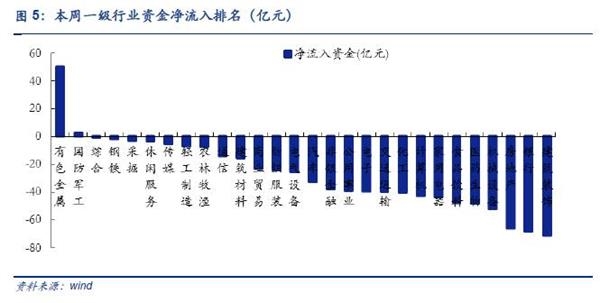

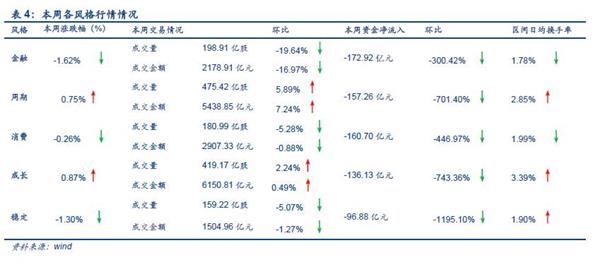

■行业行情回顾:本周有色金属板块爆发,持续关注超跌反弹。本周申万一级行业涨幅前五的是有色金属(3.19%)、国防军工(1.77%)、综合(1.56%)、通信(1.09%)、化工(1.05%);跌幅前五的是银行(-3.12%)、建筑装饰(-1.88%)、家用电器(-1.33%)、房地产(-1.31 %)、非银金融(-1.22%)。在中信风格指数上,成长(0.87%)和周期(0.75%)表现亮眼,金融(-1.62%)和稳定(-1.30%)垫底,消费居中(-0.26%).

本周有色板块全面爆发,我们早在中期策略中就提出密切关注周期股中部分有色金属如电解铝、锂、钴和磁材等,一是国家去产能背景下电解铝将进一步收紧,价格有望迎来上涨空间,二是新能源汽车销量向好,5月份环比增长 30%,同比增长45%,将持续利好锂、钴和磁材等。我们也及时在本周一行业数据跟踪周报里明确提出近期受需求侧边际改善、供给侧去库存叠加增量有限,钴价有望再度走强;锂维持供需紧平衡,价格有望继续保持强势。另外,当前有色金属板块估值偏低,当前 PB为2.85(中位数3.26),PE为51.62(中位数 57.76),后续值得密切关注。另外,本周成长板块(0.87%)的反弹值得关注,通信(1.09%)、传媒(0.80%)、计算机(0.24%)携手上涨。对于超跌反弹, 一是关注周期品超跌反弹,我们一直强调在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,应该继续关注估值回落后可能出现的超跌反弹机会,例如 5 月第二周的有色、第三周的采掘、第四周的房地产以及上周的建筑材料与建筑装饰及本周的有色金属等,二是随着中报预告陆续公布,叠加当前创业板回暖,关注有业绩支撑和估值合理的成长股.

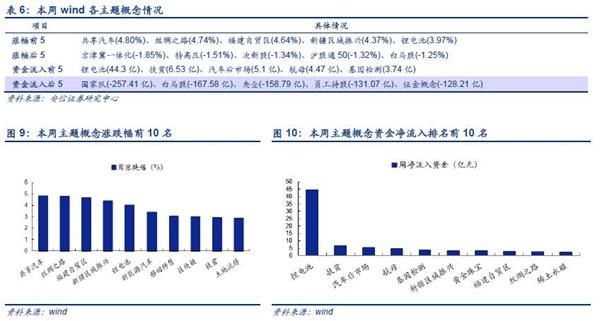

■主题行情回顾:共享汽车亮眼,丝绸之路反弹。本周主题涨幅前五的是共享汽车(4.80%)、丝绸之路(4.74%)、福建自贸区(4.64%)、新疆区域振兴(4.37%)、锂电池(3.97%);涨幅后五的是京津冀一体化(-1.85%)、特高压(-1.51%)、次新股(-1.34%)、沪股通50(-1.32%)、白马股(-1.25%).

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

正文

1.本周行情回顾

1.1. 板块行情:大小盘分化,创业板领涨

本周市场小盘占优,创业板领涨。本周万得全A指数下调0.11%,收于4250.88;上证综指下跌1.12%,收于3123.17点;中小板指上涨0.14%,收于6704.95点;创业板指数上涨0.77%,收于1810.05点;沪深300指数下降1.61%,收于3518.76点。就市场成交而言,本周市场活跃度下调,大小盘成交量和成交金额表现不一,创业板量价齐升,主板回调。就资金流入而言,全A、主板、中小板、创业板资金净流入-750.47亿元、-562.79亿元、-118.60亿元、-69.06亿元(上周-32.84亿元、6.82亿元、-10.57亿元、-28.32亿元)。就市场风格而言,本周受创业板反弹影响小盘逆袭大盘,市场风格转向小盘股、高市盈率、高市净率、高价股、微利股,而大盘股、低估值下滑明显。就产业资本而言,本周产业资本延续上周态势,净增持6.93亿元.

本周流动性冲击未超预期,市场整体表现平稳。本周各路消息涌现,市场总体保持平稳。6月15 日凌晨美联储加息 25 基点,符合市场预期,对A股市场影响不大。考虑到国内利率提升已提前消化,央行维持公开市场逆回购利率保持不变,流动性对市场的抑制作用缓释,后续需关注美国“缩表”计划对全球市场流动性的冲击。另外,5月经济数据显示中国经济运行平稳,金融体系降低内部杠杆导致 M2 增速 9.6%创新低,我们认为当前监管趋严的环境并未明显改变,但金融去杠杆政策对A股市场情绪的影响已经趋于和缓.

本周每日行情回顾:周一市场终止连阳回调,上证综指(-0.59%)和创业板指(-1.15%)纷纷受挫,漂亮50行情延续,食品饮料(+1.14%)、家电(+0.78%)领涨,次新股(-4.87%)、高送转(3.34%)暴跌。周二市场反弹,上证综指涨0.44%,创业板涨1.13%。有色金属(+3.03%)和采掘(+1.82%)爆发,锂电池板块(+3.73%)表现亮眼,华友钴业、和胜股份等多股涨停,同时受益于国家车联网产业标准体系意见稿出台,共享汽车(+3.22%)涨幅紧跟其后,带动汽车板块大涨(+1.59%)。周三市场指数全线下挫,上证50创半年最大跌幅(-1.5%),创业板指微调-0.28%。受大连三港口整合影响,中日韩自贸区大涨2.14%,营口港等个股涨停,白马股重挫1.71%,同时家电(-2.06%)和银行(-1.52%)涨幅垫底。周四创业板持续上扬1.43%,上证50再遇重挫跌0.62%,题材股受追捧,新疆区域振兴(3.98%)携手丝绸之路(3.06%)领涨,次新股(2.56%)带动涨停潮,TMT表现亮眼,计算机(1.75%)、通信(1.57%)、传媒(1.55%)、电子(1.14%)涨幅居首。周五市场表现低迷,各市场指数纷纷下调,创业板指收跌0.34%,福建自贸区(3.21%)携手粤港澳自贸区(1.63%)涨幅领先,国防军工(0.99%)和有色金属(0.52%)表现依旧强势,家用电器(-0.91%)和食品饮料(-0.62%)继续回调。

1.2. 行业回顾:有色金属爆发,关注超跌反弹

本周申万一级行业涨幅前5的是有色金属(3.19%)、国防军工(1.77%)、综合(1.56%)、通信(1.09%)、化工(1.05%);跌幅前五的是银行(-3.12%)、建筑装饰(-1.88%)、家用电器(-1.33%)、房地产(-1.31 %)、非银金融(-1.22%)。在中信风格指数上,成长(0.87%)和周期(0.75%)表现亮眼,金融(-1.62%)和稳定(-1.30%)垫底,消费居中(-0.26%).

本周有色金属板块爆发,持续关注超跌反弹。本周有色板块全面爆发,强势领涨 3.19%,拉动周期板块(0.75%)表现亮眼,净流入资金遥遥领先,高达 50.57 亿元。同时,二级行业稀有金属板块涨幅(6.55%)和资金净流入(36.98 亿元)稳居榜首。对于有色板块,我们早在中期策略中就提出密切关注周期股中部分有色金属如电解铝、锂、钴和磁材等,一是国家去产能背景下电解铝将进一步收紧,价格有望迎来上涨空间,二是新能源汽车销量向好,5 月份新能源乘用车销量达 38119 辆,环比增长 30%,同比增长45%,新能源汽车景气上行,将持续利好锂、钴和磁材等。我们也及时在本周一行业数据跟踪周报里明确提出关注有色金属,近期钴价受MB国际钴价迎来反弹,未来需求侧边际改善、供给侧去库存叠加增量有限,钴价有望再度走强;锂维持供需紧平衡,价格有望继续保持强势。另外,当前有色金属板块估值偏低,当前 PB(整体法)为2.85(中位数3.26),PE(TTM_ 整体法)为51.62(中位数 57.76),处于历史低位,后续值得密切关注。另外,本周成长板块(0.87%)的反弹值得关注,通信(1.09%)、传媒(0.80%)、计算机(0.24%)携手上涨。对于超跌反弹, 一是关注周期品超跌反弹,我们一直强调在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,应该继续关注估值回落后可能出现的超跌反弹机会,例如 5 月第二周的有色、第三周的采掘、第四周的房地产以及上周的建筑材料与建筑装饰及本周的有色金属等,二是关注成长股的超跌反弹机会,随着中报预告陆续公布,叠加当前创业板回暖,值得关注有业绩支撑和估值合理的成长股。

1.3. 主题回顾:共享汽车亮眼,丝绸之路反弹

本周主题涨幅前五的是共享汽车(4.80%)、丝绸之路(4.74%)、福建自贸区(4.64%)、新疆区域振兴(4.37%)、锂电池(3.97%);涨幅后五的是京津冀一体化(-1.85%)、特高压(-1.51%)、次新股(-1.34%)、沪股通50(-1.32%)、白马股(-1.25%).

本周共享汽车携手锂电池上涨,丝绸之路迎反弹。本周锂电池和新能源汽车主题表现亮眼,丝绸之路和新疆区域振兴回暖,同时伴随次新股与高送转波动起伏。具体而言,本周有色金属强势反弹,携手锂电池和新能源汽车齐齐上扬,得益于新能源积分制如期落地与新能源汽车销量回暖,同时受益于《促进汽车租赁业健康发展的指导意见》催化,共享汽车涨幅居前(4.8%),我们认为此次上扬更多来自于新能源汽车主题和短期政策利好,因此未来行情难以持续。本周京津冀一体化和雄安概念跌幅居首,我们始终认为雄安主题作为千年大计,后续将不断涌现新的催化剂,因此当市场短期热点褪去,雄安将再度浮出水面,值得关注当前超跌后的反弹机会。本周福建自贸区夺人眼球,归于个股盘中平潭发展、厦门港务等个股放量飙升。

1.4. 港股行情:

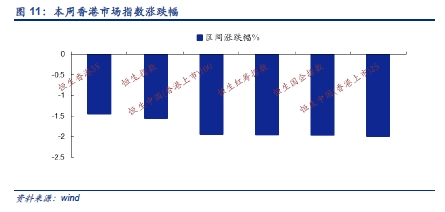

从市场指数上看,恒生指数下跌1.55%,收于25626.49;恒生国企指数下跌1.96%,收于10384.89;恒生红筹指数下跌1.94%,收于3986.87;恒生H股金融业下跌2.47%,收于16353.09.

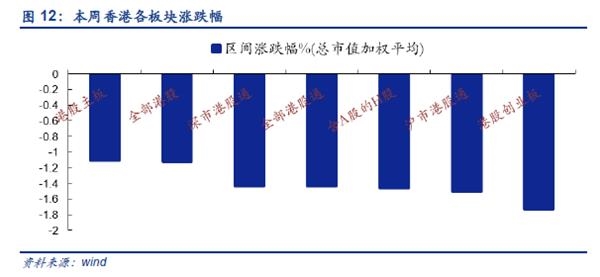

从板块上看,港股主板下跌1.11%,全部港股下跌1.12%,港股创业板下跌1.73%;深市港股通下跌1.44%,沪市港股通下跌1.5%,全部港股通下跌1.44%。

从行业上看,GICS行业涨幅排行前三的是电信业务涨幅为0;,非日常生活消费品下跌0.03%,原材料下跌0.24%;涨幅排行后三的是房地产下跌2.69%,金融下跌1.48%,工业下跌1.3%。