作为我国保险业最初的“大哥”, 财产保险是撬动改革开放后我国行业复苏的关键动力。30多年来在保障普通民众生活、降低企业经营风险、夯实国民经济基础等方面都发挥着不可替代的风险保障作用。我国保险业的恢复发展就是起始于财险业务的复苏,20世纪80年代初以企业财产险为代表的财险业务占据了当时保费收入的绝大部分。以1985年为例,保费收入前两名险种为企业财产险与运输工具险,分别为10.06亿元人民币及9.10亿元人民币,占当年我国保费收入的57%。

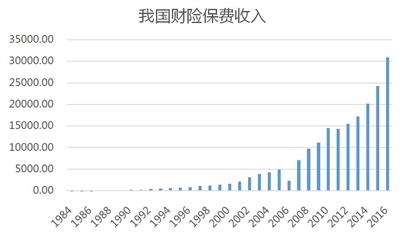

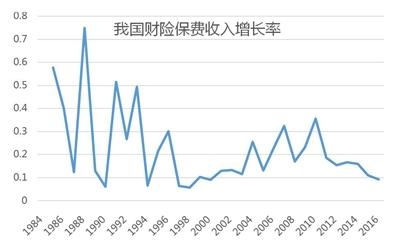

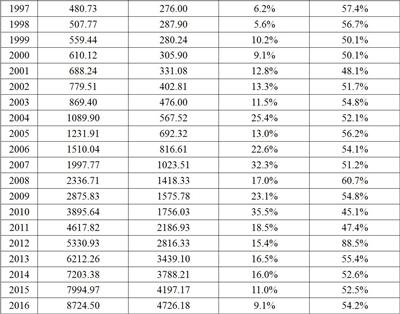

30多年来,我国财险业务规模迅速扩大,增速常年保持在10%以上。从历史增量来看,1984年我国财险保费收入只有18.07亿元人民币,到2004年财险保费收入首次突破1000亿元人民币,达1089亿元,4年后的2008年突破2000亿元人民币,达2336.71亿元。2006年《交强险条例》出台以及汽车市场的高速发展,财险业务迎来井喷。2008年后我国财险保费收入规模几乎一年上一个千亿台阶,2010年突破3000亿元人民币,达3895,64亿元,2011年突破4000亿元,达4617.82亿元,2012年突破5000亿元,达5330.93亿元,2013年突破6000亿元人民币,达6212.26亿元,2014年突破7000亿元人民币,达7203.38亿元,2016年进一步突破8000亿元,达8724.50亿元(见图1、2).

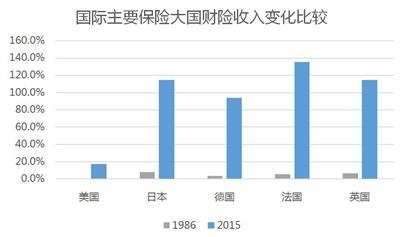

以国际横向比较,我国财险业务规模与国际主要保险大国的差距不断缩小。以1986年与2015年对比为例,在1986年,美国、日本、德国、法国、英国五国的非寿险保费收入分别为2211.47亿美元、507.89亿美元、343.81亿美元、222.60亿美元以及186.03亿美元,我国财险保费收入仅为美国非寿险保费收入的0.5%,日本的7.9%,德国的3.4%,法国的5.2%,英国的6.2%;但在2015年,美国、日本、德国、法国、英国五国的非寿险保费收入已分别增长到7396.19亿美元、1119.52亿美元、1365.66亿美元、948.79亿美元、1122.21亿美元,我国单就财险保费收入就已经超过日本、法国与英国的非寿险保费收入,分别为其的114.7%、135.3%及114.4%,同时为德国非寿险保费收入的94.0%,与美国非寿险保费规模也大幅缩小,为美国的17.4%(见图3).

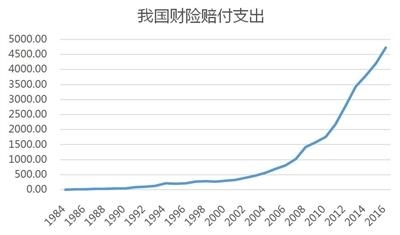

在赔付率方面,随着我国财险保费规模不断扩大,我国财险赔付支出也呈现出快速增长的趋势。1984年我国财险赔付支出仅为4.39亿元人民币,2016年这一数字已经超过4000亿元人民币,达到4726.18亿元,翻了1077倍。从赔付率看,我国财险赔付支出总体保持稳定,基本维持在50%至60%区间之内。但与人身险相比,由于作为财险第一大险种的汽车保险赔付率高企,我国财险赔付率也一直在高位运行。以2016年为例,我国人身险赔付支出为5786.71亿人民币,赔付率为26%,而2016年我国财险赔付率为54.2%,超过人身险赔付率的2倍有余(见图4、5).

30多年来,财险业务作为保障我国社会经济可持续发展的关键风险保障手段,不曾缺席,不可或缺。当前我国正处在供给侧结构性改革的关键时刻,随着各种新型经济形态不断出现,海外投资风险、网络风险、恐怖主义风险、巨灾风险、环境风险等各类财产风险不断升级或涌现。如何满足这些风险的保障需求,如何推动实体经济健康发展,如何保障供给侧结构性改革稳步推进,如何实现自身的转型与升级,这些都是我国财险业务需要通过不断地理念创新、制度创新、产品创新、科技创新,才可以回答的问题。推动自身多元化发展,促进与其他行业深度融合,追踪科技前沿发展是我国财险业务未来需要关注与努力的主要方向。不断涌现的风险保障需求带来的是不断产生的发展可能,立足于创新发展,我国财险未来发展将不可限量。

1984年-2016年我国财险承保、赔付统计

(作者单位:中国保险学会。数据来源:《中国保险年鉴》《中国统计年鉴》《中国金融年鉴》,部分年份数据经整理演算所得。)