一场“3·15”晚会,把现金贷行业再次推向了大众的视野。

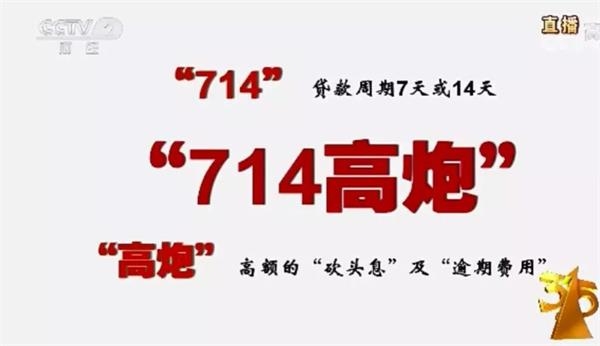

现如今,现金贷已衍生出了一个更加“暴利”的品种——超利贷,周期7到14天、年化利率1000%,即所谓的“714高炮”。

1

“超利贷”产业链

谈起2017年的那场现金贷监管风暴,圈内人李涛记忆犹新。

2017年11月21日晚间,互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额贷款公司的通知》。

仅隔十天,2017年12月1日晚间,一则《关于规范整顿“现金贷”业务的通知》下发,以极其严厉的监管措施,尤其是对牌照的要求和限制,基本清退了90%以上的现金贷。

在被严管后,乖乖退出了现金贷行业的李涛依旧对这个行业非常关注。“我们团队胆子小,政策出台后一度行业坏账飙升非常高,所以我们直接选择砍断了所有业务。”李涛坦言。

随后发生的一切是李涛没有想到的。他告诉记者,“没过多久我们就发现,一部分正规军退出的同时,这个市场却迎来了更加疯狂的‘野蛮人’。”

李涛所说的“野蛮人”,就是超利贷背后的那群人。

每一个超利贷背后,都有一条完整的产业链。这条产业链从借款人开始,连接着导流平台、贷款超市、贷款平台、催收平台、资金方、系统提供方和欺诈团伙。在这条产业链上的每一方都扮演着不可或缺的角色。

据李涛说,借款人有急需用钱的,有消费升级的,有“黄赌毒”,也有恶意骗贷的。

围绕着借款人的是导流平台,掌握着流量“生杀大权”的“贷款超市”、中小平台,大部分超利贷平台都在多家知名“贷超”中留下过不菲的“买路钱”。每一个超利贷平台背后都有着蠢蠢欲动的资金和或许永远也找不到的法定代表人。

贷款平台能吃进产业链上大部分的利润。而部分手持千万上亿资金的资金方见此难免蠢蠢欲动,就算没有技术,也要从现金贷系统提供商那儿买到技术,投入生产,再将催收外包。

而因 “暴力催收”、“催收逼死人”等恶性事件的曝光,催收也已成为整个产业链中最引人注目的一环。

2

一个月身家过亿

和牛市一样,“聪明”的钱看到超利贷如此癫狂的行情也早已跃跃欲试。

李涛回忆道,行情最好的时候,不停地有人向他们打听关于现金贷行业的情况,其中不乏从事制造业生产的老板。而绝大部分网贷平台也在或明或暗地从事现金贷业务。只不过,头部平台在监管和媒体的关注下不敢过于放肆,都将费息率控制在年化36%以内。但“光明”的背面,部分头部平台将超利贷平台从公司主体剥离,构建股权结构和人员团队都完全不同的“超利贷马甲平台”。最赚钱的就要数这些隐在地下的超利贷平台。它们在政策空窗期,肆意发展。

“大家都看到了行业最赚钱的一面,几千万资金量的企业家,最慢一个月回本,两个月就能翻倍。不懂行却手上握着大把现金的人疯了一样地挤进这个行业。胆子大,放款量高的通过超利贷发家致富、身价过亿可能只需要一个月的时间。”李涛苦笑着摇头。

最疯狂的时候,涌进超利贷的人太多,池子里的水都不够用了。

“最早的时候,一般一个有效用户的价格大约在10至20元左右,到了行情爆发的时候,大家为了抢流量,价格更是贵上了天。”李涛称,后来价格一路飙升,一个独立访问的价格涨到了20元,而从独立访问变成有效用户大约还需要多2至3倍的费用,一个有效用户的价格甚至可能高达百元。

某系统提供商负责人向《国际金融报》记者坦言,越到后面,超利贷的游戏就越难玩。超利贷听起来很暴利,但也不是所有玩家都有能力挣这个钱。后期进场的小玩家现在还只是账面浮亏,但是随着媒体、监管又再次将目光聚焦于这个行业,或许会有很多人在短期内不能全身而退。

3

谁薅了谁的羊毛

央视“3·15”晚会曝光了小额网贷“714高炮”借款软件,高额“砍头息”、暴力催收乱象。融360、安徽紫兰科技公司被点名。

“714高炮”阵营中,多家头部平台的身影也闪现其中,包括盈盈集团旗下产品盈盈有钱等。

《国际金融报》记者获悉,多家在节目中被曝光的平台在第一时间成立了内部审查小组,但目前尚未有具体整改措施。

当晚,被点名的融360股价应声大跌,早盘重挫15%,截至美股收盘下跌12.86%。随后,融360回应称,已第一时间主动下架APP进行彻底自查,对少数涉嫌搭售行为的产品已全部下架。

另据《安徽商报》报道,被央视“3·15”晚会曝光后,合肥辖区经侦大队已介入调查,安徽紫兰科技有限公司相关负责人及央视曝光的“石经理”被连夜带走调查。

从“裸条事件”到“7·14高炮”,为何违规放贷屡禁不止?

“市场需求存在,高额利润存在,肯定会有人愿意铤而走险挣这笔钱。期限太短就拉长期限,费率太高就以其他名义收钱,总有绕开的办法。”李涛称。

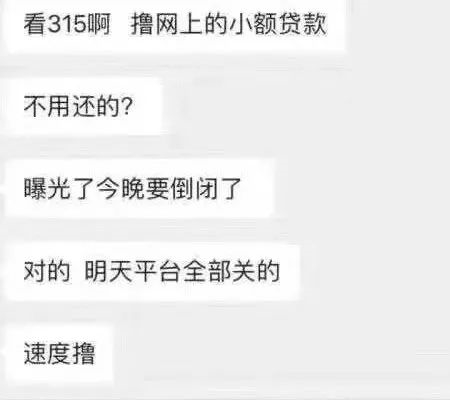

另一个有意思的景象是,“撸羊毛”群里热闹非凡:“这些平台即将倒闭,速撸”,“再熬一熬就不用还钱了!”。

李涛分析,现在整个包括超利贷在内的现金贷行业生态已经变得十分复杂。借款人和放款平台相生相依,进来捞一笔的野生资金搅乱了行业的平衡。随着流量价格走高,“养号人”开始在互联网平台进行流量变现。多家已经上市的金融科技公司都在从事“贷超”的业务,盘活了行业市场的上下游。

但是,伴随行业的畸形发展,风险将进一步积累,里面的玩家终会受其反噬,无法完全脱身。现在要看的就是,谁才是最后接棒的那个人。

(文章来源:国际金融报)